車子不是登記在自己名下,還能不能申請台北汽車借款?這是很多人在評估借款時會遇到的疑問。像是家人名下的車、配偶名下的車、公司車或親友車輛,都屬於常見的汽車借款非車主情況。

不過,非本人車輛要申請借款,重點不是平常由誰使用,而是車主是否知情同意、車輛權屬是否清楚,以及整個流程是否透明合法。本文會整理實際可行的處理方式、需要準備的資料與常見風險,讓你在申請前先掌握重點,避免後續產生不必要的糾紛。

汽車借款非車主可以直接辦嗎?

簡單來說,不建議、也不能私自辦理。

因為汽車是有登記所有權的資產,行照上的車主才是法律上可以處分車輛的人。也就是說,就算這台車平常都是你在開、保養費也是你在付,只要車主不是你,當舖或借款業者就不能只憑你一句「這台車是我在用」就直接受理。

合法當舖在辦理汽車借款時,會先核對車主身分、行照資料與車輛狀況。如果車主本人沒有出面,也沒有提供合法授權,業者通常會拒絕受理,避免後續產生車輛權屬爭議,甚至牽扯到侵占、詐欺或偽造文書等法律問題。所以,汽車借款非車主不是完全沒有解法,但前提一定是車主知情同意,流程也要合法。

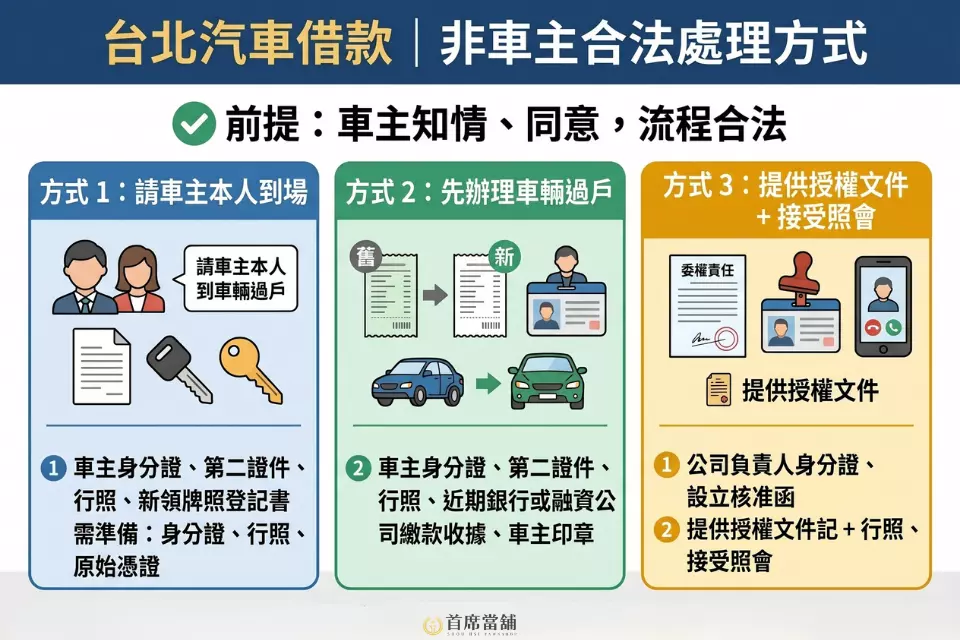

台北汽車借款不是車主,通常有哪幾種處理方式?

如果車子不是登記在自己名下,但確實有資金需求,常見的處理方式大致有以下幾種:

1. 請車主本人一起到場辦理

這是最安全、也最沒有爭議的方式。如果車子是配偶、父母或家人名下,可以先和車主溝通清楚,再請車主本人攜帶身分證、行照、新領牌照登記書等資料,一起到台北當舖辦理汽車借款。

這種方式的重點在於,借款契約上的責任對象會是車主本人。即使實際資金是由你使用,也建議事前把還款方式、金額與責任講清楚,避免之後因為金錢問題影響關係。

2. 先辦理車輛過戶

如果這台車本來就是你在使用、你在繳費,只是當初買車時掛在家人名下,可以考慮先把車輛過戶到自己名下。過戶完成後,你就是行照上的車主,之後要辦理台北汽車借款會比較單純。

不過,如果車子本身還有銀行貸款,就要先確認貸款狀況。有些情況需要先清償,或取得銀行同意後,才有辦法辦理過戶。所以這種方式雖然比較乾脆,但不一定適合急著用錢的人,還是要看車輛目前的貸款狀態與時間安排。

3. 提供車主授權文件並接受照會

有些情況下,車主可能因為出國、住院或工作因素,暫時無法親自到場。這時部分合法當舖可能會要求提供完整授權文件,例如車主親筆簽名的委託書、車主證件、印章、行照等資料。

但這類案件審核通常會比較嚴格。當舖不會只看文件就馬上辦理,還會透過電話或視訊和車主確認,確定車主知道這筆借款,也同意用車輛作為擔保。如果車主聯絡不上、回答不清楚,或看起來並不知情,正常業者多半不會繼續受理。

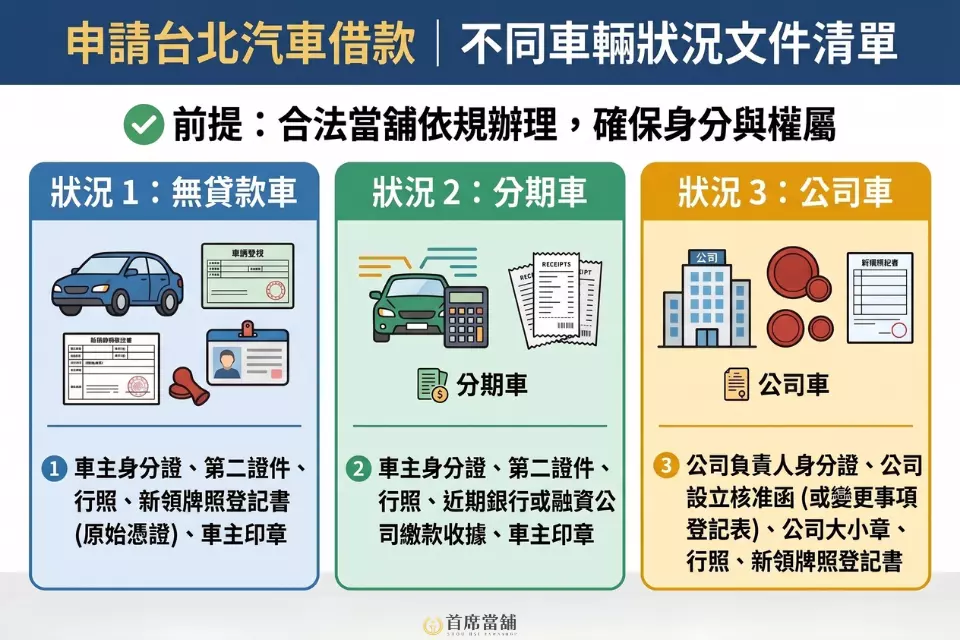

申請台北汽車借款需要準備哪些資料?

如果車主本人願意出面,或已經取得合法授權,辦理台北汽車借款時通常會需要準備以下資料:

| 車輛狀況 | 常見需要文件 |

| 無貸款車 | 車主身分證、第二證件、行照、新領牌照登記書(原始憑證)、車主印章 |

| 分期車 | 車主身分證、第二證件、行照、近期銀行或融資公司的繳款收據、車主印章 |

| 公司車 | 公司負責人身分證、公司設立核准函(或變更事項登記表)、公司大小章、行照、新領牌照登記書 |

實際需要的資料,會依照車輛狀況與當舖審核方式不同而有差異。若不確定自己的車輛狀況該準備哪些文件,也可以先向首席當舖詢問,透過 LINE 或電話了解所需資料,避免資料少帶、白跑一趟。

台北汽車借款的基本流程

一般來說,合法台北汽車借款流程不會太複雜,大致可以分成以下幾個步驟:

- 先詢問車輛條件與可借額度

- 車主攜帶文件到店核對身分

- 現場檢查車況與估算車輛價值

- 確認借款金額、利息與還款方式

- 開立當票並完成撥款

在審核時,當舖通常會看車子的年份、品牌、車況、里程數、市場行情,以及是否還有銀行貸款。如果是分期車,還會再扣除剩餘貸款金額,評估實際還有多少借款空間。

簡單來說,車況越好、殘值越高、貸款餘額越低,通常越有機會取得比較好的額度。

汽車借款非車主最容易遇到哪些風險?

車子不是自己名下時,最怕的不是多準備幾份文件,而是為了省時間,選到流程不清楚的管道。有些業者會把條件說得很簡單,好像不用車主同意、資料不完整也能快速拿到錢,但這類做法往往容易造成後續糾紛。

因此在申請前,一定要先看清楚授權方式、契約內容與實際費用,避免因為一時方便,讓借款變成更大的負擔。

1. 要求簽不清楚的讓渡書或買賣契約

有些不肖業者會說,不用車主出面,只要簽一份文件就能借錢。但實際上,這些文件可能會讓對方用不合理的方式取得車輛控制權。等真正車主發現後,不只車輛可能產生糾紛,借款人也可能被牽扯到侵占、詐欺或偽造文書等法律問題。

2. 要求交出身分證、存摺、印章或提款卡

合法借款不會要求扣押這些重要個人資料。如果對方用「你不是車主,所以要多押一些東西」當理由,要求留下證件、存摺或提款卡,就要非常小心。這不只是借款風險,還可能讓個人資料被拿去做人頭帳戶或其他非法用途。

3. 利息與費用講不清楚

合法當舖的利息與費用都有規範,不會只強調快速撥款,卻避談實際利率與還款方式。如果對方額外收取手續費、代辦費、徵信費,或在撥款前先扣一筆不明費用,就不建議繼續辦理。借款前一定要把金額、利息、期限與費用確認清楚,才不會後面越還壓力越大。

如何辨識合法的台北當舖?安心借款的 4 大指標

不論你是車主本人,還是屬於汽車借款非車主、但已經取得車主同意與合法授權,在選擇辦理汽車借款的管道時,都不能只看額度高不高、撥款快不快,更要先確認對方是不是合法當舖。以下 4 個重點,可以先幫你避開高風險業者。

1. 是否有實體店面與政府許可執照

合法當舖一定會有固定營業場所,不會只約在路邊、咖啡廳或停車場處理。進店後也可以留意店內是否有懸掛政府核發的當舖許可執照、商業登記資料或相關公會證明。如果對方一直不願意提供店面資訊,只想用電話或通訊軟體快速成交,就要特別小心。

2. 利息是否符合合法上限

合法當舖利息有明確規範,年利率最高不得超過 30%,換算下來也就是月利率最高 2.5%。例如借款 10,000 元,每月合法利息上限就是 250 元;如果借款 100,000 元,每月利息上限就是 2,500 元。若對方用日息、週息包裝,或實際換算後明顯超過這個範圍,就不建議辦理。

3. 費用是否只收合法項目

除了利息之外,合法當舖可以收取的費用主要是倉棧費,也就是車輛保管、看管等相關費用,且最高不得超過借款金額的 5%。如果對方額外收取開辦費、手續費、代辦費、徵信費、諮詢費等名目,就要先停下來確認,因為這些很可能會讓實際借款成本變得不透明。

4. 是否全額撥款、不提前扣利息

合法的台北汽車借款流程,應該是確認借款金額後全額撥款。例如借款 10 萬元,現場就應該清楚撥付 10 萬元,而不是先扣掉第一期利息或其他費用,只讓你拿到比較少的金額。利息通常是在借款期滿或繳息時才計算,如果對方一開始就先扣錢,代表實際成本可能比表面利率高很多。

台北汽車借款常見問與答

通常不能直接辦理。汽車借款主要看行照上的車主,而不是平常誰在使用車輛。即使保養、油錢都是你負擔,仍需要車主本人同意或提供合法授權,才有機會進一步評估。

可以評估,但通常需要車主本人同意並到場辦理。像父母、配偶或親友名下的車,都不能只由使用人單方面申請。最安全的方式,是請車主一起了解借款金額、利息與還款方式。

部分合法當舖可接受委託書,但審核會比較嚴格。通常需要車主親簽授權書、證件與行照,並透過電話或視訊確認車主知情同意。若車主聯絡不上,多半無法受理。

不一定。當舖汽車借款通常比較重視車輛殘值、車況與貸款狀態,不像銀行主要看聯徵信用。例如車子仍有市場價值,即使信用有瑕疵,也可能有機會評估額度。

可以評估。當舖通常會先看車輛目前市價,再扣掉剩餘貸款金額,判斷是否還有可借空間。例如車價約 50 萬、貸款剩 20 萬,就可能依剩餘殘值評估額度。

車不是自己名下別急著借,找首席當舖先了解條件更安心!

總結來說,汽車借款非車主的重點,不是誰平常在使用車輛,而是行照上的車主是否同意。若要辦理台北汽車借款,建議先了解車主能否到場、是否需要過戶,或是否能提供完整授權文件,避免後續產生權屬爭議。

辦理汽車借款時,不能只看能不能快速拿到錢,更要留意流程是否合法、文件是否完整,以及利息與費用是否透明。若你不確定自己的情況能不能申請,也可以先向首席當舖詢問,透過LINE或電話了解車主授權、文件準備與額度評估方式,把流程與費用弄清楚後再決定是否辦理,會比急著找不明管道更安心。