名下有車,卻臨時需要資金時,汽車借款往往會成為不少人的選擇。尤其在台北,汽車借款因流程相對簡單、資金取得速度較快,在條件符合的情況下,能提供彈性的資金安排,因此越來越普遍。

但實際上,台北汽車借款並不是單純比較利率或額度這麼簡單。不同方案之間,在費用結構、合約條件與還款方式上都有明顯差異,如果沒有先了解清楚,很容易在借款後才發現負擔比預期高。

本文將從借款方式、汽車借款條件到6大常見陷阱一次整理,幫助你在評估前先看懂關鍵,降低後續風險。

台北汽車借款有哪些方式?先搞懂再比較

在評估借款之前,先理解不同借款方式的差異,才能做出比較理性的選擇。

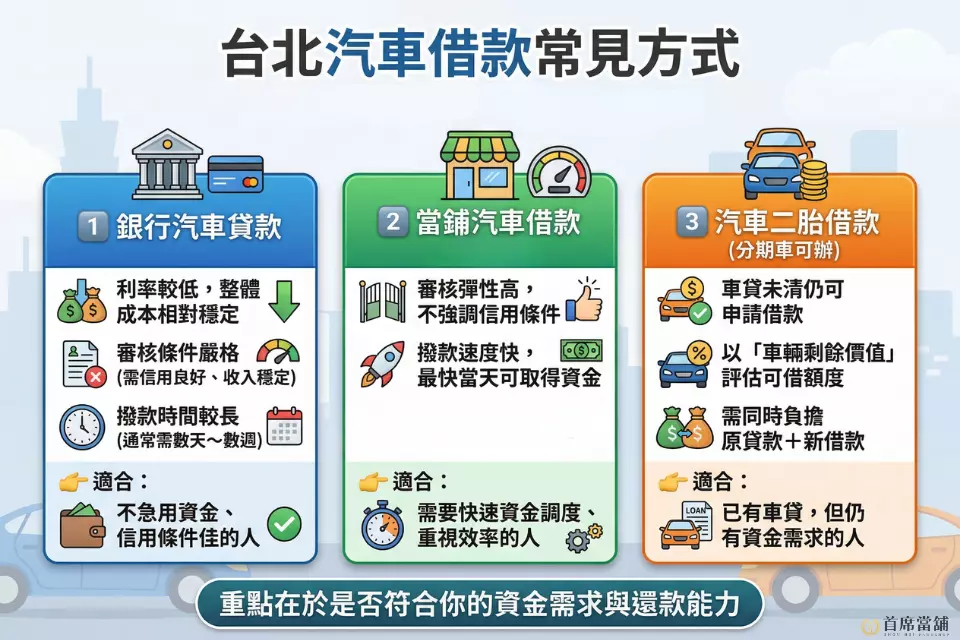

目前台北汽車借款常見方式,大致可分為以下三種:

1️⃣ 銀行汽車貸款

- 利率較低,整體成本相對穩定

- 審核條件嚴格(需信用良好、收入穩定)

- 撥款時間較長(通常需數天~數週)

👉 適合:不急用資金、信用條件佳的人

2️⃣ 當鋪汽車借款

- 審核彈性高,不強調信用條件

- 撥款速度快,最快當天可取得資金

👉 適合:需要快速資金調度、重視效率的人

3️⃣ 汽車二胎借款(分期車可辦)

- 車貸未清仍可申請借款

- 以「車輛剩餘價值」評估可借額度

- 需同時負擔原貸款+新借款

👉 適合:已有車貸,但仍有資金需求的人

整體來說,沒有哪一種一定比較好,重點在於是否符合你的資金需求與還款能力。

汽車借款是什麼?真的比較好嗎

汽車借款,是指以名下車輛作為擔保,向當舖或相關機構申請資金的一種方式。借款期間,會依照不同條件與安排,提供相對應的借款方案,並透過動產擔保設定來保障借款關係。

對於有資金需求的人來說,汽車借款因流程相對簡單、資金取得效率較高,在條件符合的情況下,確實是一種可行的資金周轉選項。

不過,不同借款方式在條件設計與風險控管上也會有所差異。業者通常會透過動產擔保設定與完整的費用結構來降低風險,因此在評估時,應特別留意條款內容與整體成本。

👉 簡單來說:

汽車借款沒有絕對的好壞,關鍵在於是否符合你的需求,以及條件是否透明、風險是否可控

台北汽車借款6大陷阱(重點一定要看)

在評估台北汽車借款時,多數人其實不是不知道有風險,而是忽略了細節的累積影響,看起來彈性高、限制少,但真正影響你還款壓力的,往往不是單一條件,而是整體費用結構與合約內容。以下整理6個最常見、也是最容易被忽略的重點。

1️⃣ 利息看起來低,但總成本被放大

不少台北汽車借款會主打「低利率」,例如月息1%~2%,乍看之下負擔不大,但實際上費用不只有利息,還可能包含倉棧費、手續費或其他名目收費。當這些項目加總後,整體支出往往會高於原本預期。因此在評估時,不能只看單一利率,而是要把所有費用攤開來算。依照規範,月息最高為2.5%、倉棧費最高為5%,只要超出這個範圍,就需要提高警覺。

2️⃣ 名義合理,卻出現變相收費

部分借款方案在條件設計上較為彈性,也可能因風險控管而衍生不同費用項目,例如管理費或風險相關費用。這類費用本身不一定違規,重點在於是否透明揭露、是否於申辦前完整說明。

如果是在簽約當下或撥款前才臨時補充費用內容,借款人往往缺乏充分比較與判斷的時間,容易產生認知落差,這也是常見的爭議來源。

3️⃣ 合約內容不清楚,後續容易產生糾紛

在實務上,許多借款問題並不是出在利率,而是出在合約。像是利息如何計算、逾期是否加收費用、能不能提前還款,這些都會直接影響最終負擔。如果條款沒有寫清楚,或借款人沒有仔細確認,就可能在後續產生額外費用,甚至影響還款安排。因此在簽約前,一定要確認所有條件都是明確且可理解的。

4️⃣ 分期車(二胎)條件沒講清楚

不少人以為車貸尚未繳清就無法借款,但實際上仍可透過汽車二胎取得資金。不過這類借款的關鍵,在於是否已扣除原貸款餘額,以及可借額度是否合理。如果業者沒有清楚說明計算方式,容易讓借款人高估可用資金,進而增加還款壓力。

5️⃣ 車價估高,看似好其實風險更高

在台北汽車借款市場中,有些業者會刻意提高車輛估價,讓借款人覺得額度更有彈性,但實際上借得越多,代表利息與總成本也會同步增加。對借款人來說,真正重要的不是「能借多少」,而是「借多少最剛好」,過高的額度反而容易造成後續負擔。

6️⃣ 還款條件不彈性,壓力會在後期放大

最後一個常被忽略的,是還款條件本身。有些借款方案在初期看起來負擔不重,但實際上每月固定金額較高,或是無法延長期限、提前還款還需額外費用。這類條件在一開始不一定明顯,但隨著時間累積,壓力會逐漸放大,因此在申請前就需要先評估清楚。

流當車是什麼?當借款風險累積後的結果

在前面提到的6大陷阱中,不論是利息結構不透明、額度過高,或是還款條件不彈性,其實都會影響同一件事——還款壓力。當這些條件沒有控制好,借款就可能從原本的資金調度工具,慢慢變成負擔,甚至走到最後一個階段,也就是所謂的流當車。

流當車的本質,是風險累積後的結果

- 長時間未依約繳款

- 超過當票或合約期限

- 當舖依法取得處分車輛的權利

👉 並不是單一事件,而是「還款壓力累積」後的結果

流當通常會經過一段過程

- 先進入逾期(未按時繳款)

- 業者進行通知或催繳

- 中間可能有協調或展延空間

- 持續未處理 → 才進入流當

👉 多數情況不是「馬上沒車」,而是有調整時間

流當真正的影響,不只是借款結束

- 車輛價值直接流失

- 原本資產轉為損失

- 資金問題可能沒有解決,反而加重

👉 本質是「資產+現金流雙重壓力」

回到前面6大陷阱,其實都會導向這個結果

- 利息被低估 → 成本變高

- 額度借過高 → 還款壓力增加

- 合約不清楚 → 負擔失控

- 還款條件僵化 → 無法調整

👉 流當並不是獨立問題,而是前面條件沒有控制好所產生的後果

台北汽車借款怎麼選?比利率更重要的3個判斷

在評估台北汽車借款時,比起只看利率,其實更重要的是整體條件是否合理、還款是否可控。實務上,可以用以下3個方向來判斷:

1. 看「總成本」,不是只看利率

- 除了利息之外,還需包含倉棧費、手續費等費用

- 有些低利率方案,總費用反而更高

- 建議先算出「每月實際支出」與「總還款金額」

👉 重點不是利率低,而是整體負擔是否合理

2. 看條件是否「講得清楚」

- 利息計算方式是否說明完整

- 是否有額外費用(管理費、手續費等)

- 還款方式、期限是否提前告知

👉 條件越透明,後續風險越低

3. 看還款壓力是否在可控範圍

- 每月繳款是否影響日常生活

- 是否有彈性調整空間(展延或提前還款)

- 是否需要「硬撐」才能還款

👉 如果還款需要撐,就代表風險已經偏高

台北汽車借款需要準備什麼文件?

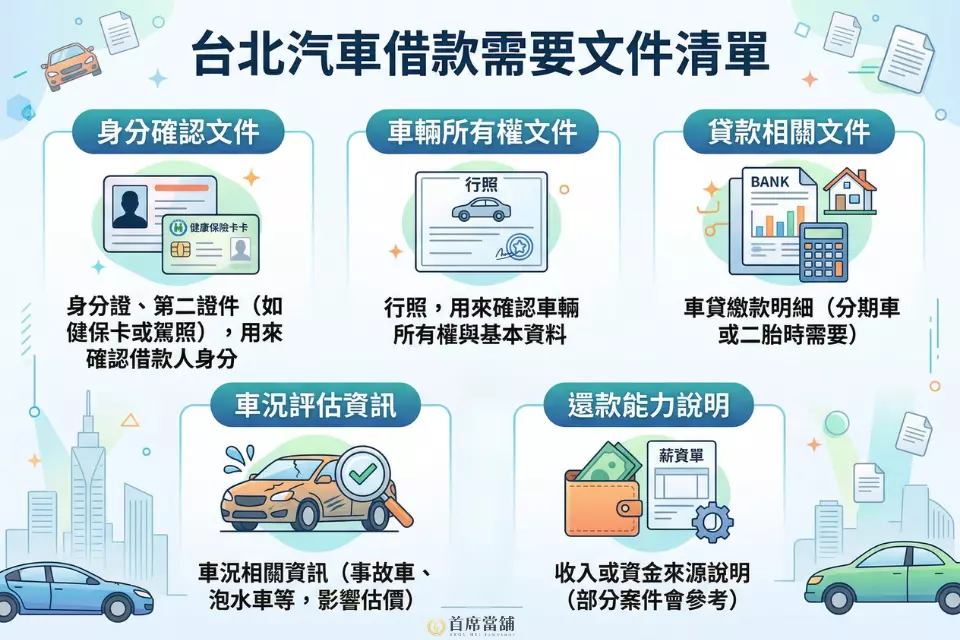

一般汽車借款常見需要準備的資料包括:

- 身分證、第二證件(如健保卡或駕照),用來確認借款人身分

- 行照,用來確認車輛所有權與基本資料

- 車貸繳款明細(分期車或二胎時需要)

- 車況相關資訊(事故車、泡水車等,影響估價)

- 收入或資金來源說明(部分案件會參考)

👉 整體來說,文件並不複雜,重點在於「是否為車主本人+資料是否完整」,提前準備好也能讓流程更順利、額度評估更精準。

看懂風險,借款才會是工具而不是壓力

台北汽車借款的關鍵,其實不在利率高低,而在你是否真的看懂條件。很多人在借款當下覺得方便,但忽略費用與還款結構,後續才發現壓力逐漸放大。

如果你還不確定自己適不適合辦理汽車借款,建議先從了解條件開始,而不是急著申請。把利息、費用與還款方式先問清楚,才能避免後續出現落差,你也可以先透過像首席當舖這樣條件透明的業者進行電話或LINE諮詢,先了解自己的狀況與可行方案,再決定是否辦理,會更安心也更有保障。

📲撥打電話:02-2308-6999

📩加入LINE:@461ltbhd