當鋪收什麼,是多數人在考慮借款時最先關心的問題。尤其在台北,選擇台北合法當鋪不只是影響能否借到資金,更關係到利息是否合理、流程是否透明。

事實上,合法當鋪的收當項目與估價方式都有明確標準,從黃金、汽機車到精品與3C產品,都有各自的借款邏輯與額度區間。

本篇將整理台北合法當鋪常見可典當物品、估價方式與借款條件,幫助你快速了解自己手上的資產是否具備借款價值,以及如何在台北借得安心、借得合理。

一、台北合法當鋪收什麼?常見可典當物品一次看懂

當你在搜尋「當鋪收什麼」時,其實背後的真正需求通常是兩個:

我手上的東西能不能借錢?可以借多少?

在台北合法當鋪的體系中,並不是「什麼都收」,而是有一套很明確的判斷標準。簡單來說,只要符合以下三個條件,大多都有機會借款:

- 具有市場價值(可以被估價)

- 有流通性(可以轉售)

- 來源清楚(合法持有)

只要符合這三點,當鋪基本上都會願意評估。以下幫你整理最常見、也是實務上最容易過件的幾大類物品👇

1️⃣ 汽機車借款|高額與小額資金的常見來源

如果需要較大筆資金,多數人會選擇汽車借款;若是短期小額週轉,機車借款則更為常見。在台北合法當鋪中,汽機車都屬於可快速變現的資產,流程彈性高,也是許多人優先考慮的借款方式。

常見收當類型:

- 自用小客車、商用車

- 進口車/國產車

- 分期車(可辦汽車二胎)

- 一般機車、重型機車(黃牌/紅牌)

借款行情與特性:

- 汽車:約市價 70%~100%(條件好可更高)

- 機車:約 3萬~10萬,重機額度更高

- 流程快速,適合短期資金需求

- 可選擇是否留車(免留車方案)

影響額度的關鍵:

- 車齡與車況

- 品牌與市場熱門程度

- 是否仍有貸款

- 保養與使用狀況

實務重點:

- 有貸款不代表不能借

- 分期車可辦理二胎借款

📌汽車適合大額、機車適合小額週轉

2️⃣ 黃金與貴金屬|最穩定、最容易借款

在所有典當物品中,黃金可以說是「最標準的借款資產」,幾乎每一家台北合法當鋪都會優先收當。

常見包含:

- 金條

- 金飾(項鍊、戒指、手鐲)

- K金、白金

為什麼黃金最好借?因為黃金具有三大優勢:

- 價格透明:每天都有國際金價

- 變現容易:隨時可轉賣

- 保值性高:不易大幅貶值

因此在估價上,黃金通常可以借到接近市價的90%~95%,有些甚至接近現金價值。

📌 小提醒:很多人會擔心「金飾有加工費會不會影響?」實務上,當鋪主要看「重量+純度」,不是品牌或設計。

3️⃣ 名牌精品與名錶|看品牌與市場行情

精品類也是台北合法當鋪常見的收當項目之一,但與黃金不同,它的估價「差異會比較大」。

常見品牌:LV、CHANEL、GUCCI、ROLEX、OMEGA 等名錶

精品估價會看:

- 品牌保值性

- 款式是否熱門

- 使用狀況

- 是否有盒單

借款行情大約:3折~7折不等

舉例:

- 熱門款精品 → 比較保值

- 冷門款/使用痕跡多 → 額度會降低

📌跟黃金最大差別是:精品價格「沒有統一標準」,比較依賴市場需求。

4️⃣ 3C產品|方便但折舊快

很多人第一時間會想到用手機或電腦借錢,確實也是可行的,但要有一個心理準備:3C產品折舊非常快

常見可收:

- iPhone

- MacBook

- 相機

借款行情:約 2折~5折

原因是:

- 更新速度快

- 二手市場價格波動大

- 轉售風險較高

📌 建議: 比較適合「短期小額應急」,不適合追求高額度。

5️⃣ 珠寶與鑽石|需專業評估

除了黃金之外,珠寶與鑽石也是可典當物品之一,但與黃金不同:需要專業鑑定

評估重點:

- 鑽石大小(克拉)

- 淨度、顏色

- 是否有證書

📌 注意:沒有證書的鑽石,通常估價會比較保守。

6️⃣ 房產相關資產|需搭配借款方式評估

很多人會問:「房子可以拿去當鋪借嗎?」答案是——可以,但方式和一般典當不同。

在台北合法當鋪體系中,房產通常不是直接「典當」,而是透過以下方式進行資金運用:

房屋二胎(增貸):如果你的房子已經有銀行貸款,仍有剩餘價值時,可以透過當鋪辦理「房屋二胎借款」。

👉 簡單概念:房屋市價 − 原貸款餘額 = 可運用空間

房屋抵押借款(無貸款或低貸款):若房屋本身無貸款,或貸款比例低,通常可借額度會更高。

土地借款:除了房屋外,部分當鋪也會評估

- 建地

- 農地

- 持分土地

房產借款重點:房產借款不同於一般典當,評估會更嚴謹,主要依地段、實價行情、是否有貸款與權狀完整性來判斷。

- 額度高(可達數十萬以上)

- 流程較長但彈性高

- 需留意契約與風險

📌 結論: 房產屬於「抵押型借款」,而非一般典當物品

二、當鋪不收什麼?避免白跑一趟

在了解「當鋪收什麼」之前,其實更重要的一件事是:當鋪不收什麼

很多人以為只要拿東西去就能借,但實際上,台北合法當鋪在收當物品時,是有明確規範與審查標準的。如果不了解這些限制,很容易白跑一趟,甚至誤觸法律風險。

以下幫你整理幾個最常見「不能收」的類型:

❌ 1. 法律明確禁止收當的物品

依照《當舖業法》規定,有些物品是「完全不能收」的,不論價值高低都不行。

包含:

- 身分證

- 健保卡

- 駕照

- 護照

- 各類政府核發證件

👉 為什麼不能收?

因為這類證件屬於「個人身分識別文件」,若被典當或流通,可能衍生詐騙、冒用、洗錢等問題,因此法律明文禁止。

📌 重點:只要是證件類,一律不能當

❌ 2. 無法估價的物品(沒有市場價值)

當鋪的核心邏輯是「可變現」,也就是物品必須能夠在市場上轉售。

以下這些通常無法收當:

- 一般衣物(非精品)

- 普通家具

- 日常生活用品

- 無品牌或低價3C產品

👉 為什麼不能收?

因為:

- 沒有穩定市場價格

- 二手市場需求低

- 轉售成本高

📌 簡單說:當鋪不是回收場,而是資產變現管道

❌ 3. 來源不明或無法證明所有權的物品

這一點其實非常關鍵,也是合法當鋪一定會嚴格把關的部分。

常見情況:

- 名牌包但沒有來源證明

- 高價手錶但無購買紀錄

- 看起來可疑的高價物品

👉 為什麼會被拒收?

因為當鋪需要避免涉及:

- 贓物

- 詐騙所得

- 不法流通

📌 實務上:若無法合理說明來源,多數當鋪會直接拒收

❌ 4. 違禁品與管制物品

這類物品不只是不能收,甚至可能涉及刑責。

包含:

- 毒品

- 槍械

- 刀械(部分管制)

- 盜版或非法物品

📌 重點: 不只不能當,還可能觸法

❌ 5. 價值過低或風險過高的物品

有些東西不是不能收,而是「當鋪不太願意收」。

例如:

- 老舊手機(過時機型)

- 損壞的電子產品

- 冷門品牌商品

👉 原因:

- 難轉售

- 價值不穩定

- 保管成本高

📌 這類物品即使能收: 額度也會非常低,甚至不建議辦理

❌ 6. 權利不完整的資產(延伸重要觀念)

這點很多人會忽略,尤其是在房產或車輛借款時。

例如:

- 車子不是本人名下

- 房屋持分不清

- 有法律糾紛

👉 這些情況可能導致:

- 無法設定擔保

- 法律風險過高

📌 因此:所有權清楚,是能否借款的基本條件

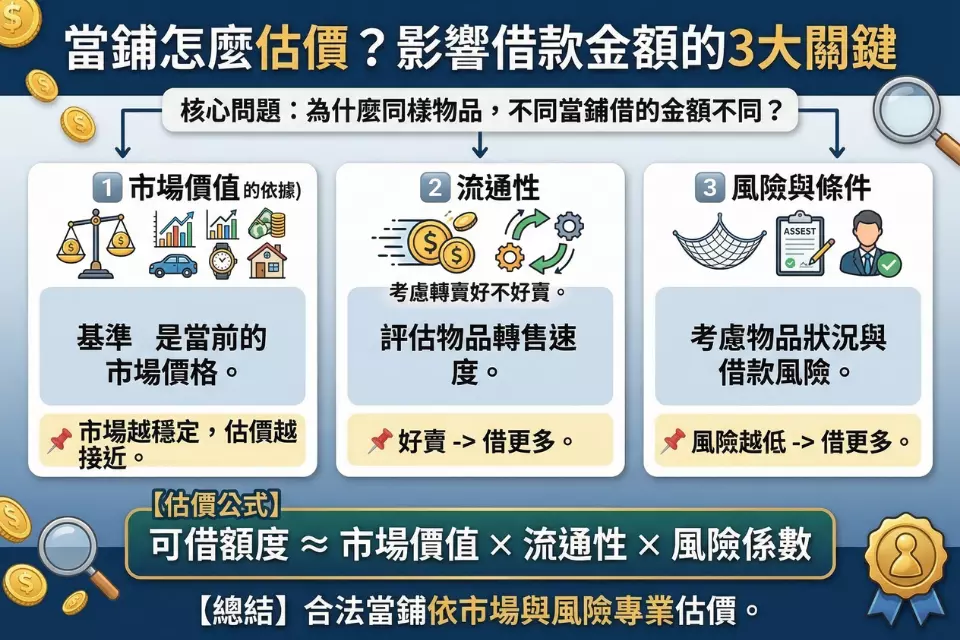

三、當鋪怎麼估價?影響借款金額的3大關鍵

了解「當鋪收什麼」與「不能收什麼」之後,下一個最關鍵的問題就是:為什麼同樣的物品,不同當鋪借的金額會差很多?

其實台北合法當鋪在估價時,並不是隨便喊價,而是依照市場機制與風險評估來決定。以下三個因素,是影響借款額度的核心關鍵。

1️⃣ 市場行情(最重要的依據)

所有估價的基礎,都是「市場價格」。

舉例來說:

- 黃金 → 依照當日國際金價

- 汽車 → 依中古車市場行情

- 精品 → 依二手市場交易價格

- 房產 → 參考實價登錄與區域行情

也就是說:當鋪不是自己訂價格,而是依市場來評估

📌 重點:市場越穩定的資產(例如黃金),估價就越接近實際價值。

2️⃣ 流通性與變現速度

當鋪在評估時,會考慮一件事:這個東西如果需要轉賣,好不好賣?

不同資產的流通性差異很大👇

| 類型 | 流通性 | 影響 |

| 黃金 | 非常高 | 額度最高 |

| 汽車 | 中高 | 額度高 |

| 精品 | 中 | 視品牌 |

| 3C | 低 | 額度低 |

流通性越高→ 當鋪風險越低→ 願意借的金額越高

3️⃣ 風險與條件評估

除了物品本身,當鋪也會評估整體風險:

包含:

- 是否有貸款(例如車貸、房貸)

- 借款人的還款能力

- 資產是否容易貶值

- 是否需要設定擔保(動保或抵押)

舉例:同樣是汽車

- 無貸款+熱門車款 → 額度高

- 有貸款+冷門車 → 額度較低

📌 可借額度 ≈ 市場價值 × 流通性 × 風險係數

四、當鋪利息怎麼算?合法規範一次看懂

在了解當鋪收什麼與估價方式之後,很多人最關心的問題就是利息怎麼算,以及實際借款成本會是多少。

其實在台灣,只要是台北合法當鋪,利息都有明確規範,並不是業者可以自行決定。整體費用主要會分成兩個部分:

✔ 利息(法律上限)

- 每萬元每月最高 2.5%(250元)

- 借款10萬元 → 每月利息最高約 2,500元

- 全台合法當鋪皆需遵守此標準

✔ 倉棧費(保管費)

- 約為借款金額 5%(依實際收費方式)

- 用於抵押物保管與風險成本

- 有些當鋪會預扣,有些則分開計算

✔ 重點提醒(避免踩雷)

- 合法當鋪一定會「事前說明所有費用」

- 利息與倉棧費需清楚標示在當票上

- 不會出現事後追加或隱藏費用

因此,在台北選擇當鋪時,比起只看利息高低,更重要的是確認費用是否透明、流程是否清楚。像首席當舖這類台北合法當鋪,通常會在借款前完整說明條件與費用結構,讓借款人在理解之後再決定是否辦理,整體也會更安心。

五、為什麼選擇台北合法當鋪?比銀行更彈性的原因

在資金需求時,很多人會在銀行與當鋪之間猶豫,其實兩者差異很明顯。

當鋪優勢整理

1️⃣ 不看聯徵→ 信用不好也能借

2️⃣ 撥款快速→ 最快當天拿錢

3️⃣ 審核彈性→ 以資產為主

4️⃣ 可彈性還款→ 可續當、提前清償

銀行 vs 當鋪(簡單比較)

| 項目 | 銀行 | 當鋪 |

| 審核 | 嚴格 | 彈性 |

| 時間 | 5~14天 | 當天 |

| 聯徵 | 需要 | 不需要 |

| 條件 | 看信用 | 看資產 |

📌 結論: 當鋪更適合短期資金周轉

六、台北合法當鋪怎麼挑?避免踩雷3大重點

選對當鋪,比借多少更重要。

1️⃣ 查商工登記

確認是否為合法立案業者(經濟部商業司可查)

2️⃣ 費用透明

是否清楚說明:

- 利息

- 倉棧費

- 還款方式

3️⃣ 有實體店面

避免只存在網路的詐騙業者

📌 建議:像首席當舖這類台北合法當鋪,會在借款前完整說明條件與流程,讓借款人了解後再決定是否辦理,相對更安心。

當鋪收什麼不難,重點是選對方式

如果你現在正在思考手上的物品能不能借,或是不確定大概可以借到多少,其實不需要自己反覆猜測。

建議可以先找像首席當舖這類台北合法當鋪進行初步評估,透過專人說明實際可借額度、利息計算方式與整體流程,再依照自己的需求決定是否辦理,會更安心也更清楚。

如果想更快了解條件,也可以直接透過電話或加入LINE,會由專人即時回覆你的問題與估價需求,讓你在最短時間內掌握可借金額與辦理方式,減少來回奔波與等待的時間。在資金需要的時候,選擇透明、合法的借款管道,才能真正借得安心、還得輕鬆。