車子除了平常代步,其實在需要資金周轉的時候,也是很多人會拿來運用的資產。尤其現在汽車借款越來越普遍,比起流程比較久的傳統貸款,在審核跟撥款速度上,通常都會更有彈性一些。

不過真的開始詢問後就會發現,汽車當鋪可以借多少,其實不只是看車子的品牌或年份。有些人同樣開國產車,卻能借到不錯的金額;也有人明明是進口車,最後核出的額度卻沒有想像中高。

現在不少台北合法當鋪在評估時,更重視的其實是整體條件。像是車況、市場行情、是否還有貸款,以及車輛本身的流通性,都可能影響最後實際能借到的金額。而這些條件到底會怎麼影響額度,其實也是很多人在申辦前最想知道的重點。

汽車當鋪可以借多少?其實沒有固定答案

很多人一開始最常問的就是:「所以我的車到底可以借多少?」

但老實說,這其實沒有固定答案。因為每一台車的條件不同,最後評估出來的額度本來就會差很多。一般來說,目前汽車借款常見的額度,大約會落在車輛市值的 70%~150% 左右,但實際還是要看整體條件。

| 車輛類型 | 市場行情 | 常見借款區間 |

| 國產代步車 | 20萬 | 約15萬~25萬 |

| 熱門休旅車 | 60萬 | 約45萬~80萬 |

| 進口車 | 100萬 | 約70萬~130萬 |

| 商用貨車 | 50萬 | 約35萬~70萬 |

| 高年份老車 | 10萬 | 約5萬~12萬 |

不過這些都只是大方向參考。

真正實際核貸時,台北合法當鋪通常還會進一步評估車輛殘值、是否還有貸款、車況好不好、市場流通性高不高,以及是否有事故紀錄等條件。所以有時候,真的不是車價高,就一定能借比較多。

為什麼同樣的車,有人額度差很多?

很多人實際詢問汽車借款後都會發現,同樣都是車子,最後核出的額度其實可能差很多。

有些人開國產車,卻能借到不錯的金額;也有人明明是進口車,最後額度卻沒有想像中高。原因就在於,現在不少台北合法當鋪在評估時,看的通常不只是品牌或年份,而是整體條件。

像是車況如何、市場行情高不高、是否還有貸款、車輛流通性好不好、有沒有事故紀錄,其實都會影響最後的核貸結果。

簡單來說,就算是同車型,每台車的狀況本來就不會完全一樣。有些車平常固定保養、沒有重大事故,市場接受度自然比較高;但有些車雖然價格不低,卻可能因為里程數過高、貸款剩太多,或曾經有事故紀錄,導致額度被往下調整。

所以現在在評估汽車當鋪可以借多少時,真正重要的通常不是當初買多少,而是這台車現在還剩多少市場價值。

車價高,不代表實際能借比較多

實際在詢問汽車借款時,很多人最常有的想法就是:「我這台車當初買很貴,額度應該不會太低吧?」

但其實現在不少台北合法當鋪在評估時,看的通常不是當初買多少,而是這台車現在還值多少。因為汽車本來就是折舊速度很快的資產,從新車掛牌開始,市場價格就會慢慢下降。

所以真正影響借款額度的,通常是車輛目前的「殘值」,也就是現在在中古車市場大概還有多少價值。簡單來說,如果這台車現在拿去給車商估價,市場願意收購的價格,通常就會成為借款額度的重要參考基準。

一般來說,汽車借款額度大多會落在車輛殘值的 80%~150% 左右,但實際能借多少,還是會回到整體條件評估。

影響汽車借款額度的幾個關鍵

了解「殘值」之後,其實就會發現,真正影響額度的,通常不只是車價本身,而是整體條件加起來的結果。

像有些車雖然年份比較高,但平常保養正常、沒有事故,市場上還是很好流通,額度自然不一定低;反過來說,有些車雖然新,但如果貸款剩很多,或車況不穩定,最後實際能借到的金額也可能被往下調整。

現在不少台北合法當鋪在評估汽車借款時,通常都會特別看下面幾個地方。

車況是否正常

這其實是很重要的一個評估重點。像是引擎狀況、里程數、外觀損傷、底盤狀態,以及平常有沒有固定保養,都會影響整體估價。如果能提供完整保養紀錄,通常也會讓店家在評估時比較有信心。

但如果車子曾經有重大事故、泡水,或做過比較重度的改裝,通常就會影響市場接受度,額度自然也比較容易被壓低。

車子還有沒有貸款

現在很多人名下的車都還在分期,所以也常會問:「車子還沒繳完,可以辦汽車借款嗎?」

其實大部分情況下還是可以,但店家還是會一起評估剩餘貸款金額。例如一台車目前市場價值還有60萬,但銀行貸款還剩30萬,那真正可運用的空間,自然就會比較少。因此貸款剩多少,也會直接影響最後核出的額度。

車型在市場上好不好流通

這點其實很多人容易忽略。像 Toyota、Honda 這類市場熱門車款,因為中古車市場需求穩定、比較好轉手,所以通常在估價上也會比較有優勢。

反過來說,如果是比較冷門、停產,或維修成本比較高的特殊車款,因為市場接受度沒那麼高,額度通常也會比較保守一些。

借款人的條件其實也會影響

雖然汽車借款主要是看車,但現在不少店家其實也會一起評估借款人的整體條件。

像是工作是否穩定、有沒有固定收入、能不能提供薪轉,以及存摺紀錄是否正常,這些其實都會影響店家對風險的判斷,有些情況下,就算車輛殘值沒有特別高,但如果收入條件穩定、還款能力明確,還是有機會爭取到比較好的借款空間。

老車還能辦汽車借款嗎?

其實現在不少人都會有一個誤解,覺得車齡超過15年、20年後,基本上就很難再辦汽車借款。

但實際上,現在不少台北合法當鋪在評估時,看的通常不只是車齡,而是這台車現在還有沒有市場價值。

像有些老車雖然年份高,但平常都有固定保養、車況維持正常,市場上也還有流通需求,這種情況其實還是有機會申辦汽車借款。

尤其像部分商用車、貨車,因為本身就有固定市場需求,就算年份比較高,額度也不一定會太低。反而有些年份新、但車況不穩定,或曾經有重大事故的車,估價反而可能比較保守。

所以現在在評估汽車當鋪可以借多少時,真正重要的通常還是整體條件,而不是單純只看車齡。

汽車借款常見問題 Q&A

基本上會需要車主本人辦理。

因為汽車借款會涉及車輛資料確認與相關合約簽署,所以大多數情況下,還是需要車主本人到場。如果車輛登記人不是自己,通常也需要另外提供授權或相關證明文件。

一般來說,合法當鋪的汽車借款和銀行聯徵系統不同,因此多數情況下不會直接影響銀行信用分數。

不過後續還是建議正常還款,避免產生額外的債務壓力,整體財務安排也會比較穩定。

其實不一定,但基本整理還是會有幫助。

像是車內過於凌亂、外觀明顯損傷,多少都可能影響第一印象。雖然不需要特別花大錢整理,但如果能維持基本乾淨、資料完整,通常在現場估價時也會比較加分。

台北合法當鋪怎麼挑,才比較安心?

除了額度之外,很多人在辦汽車借款時,其實最在意的還是安全性。畢竟現在網路上資訊很多,如果沒有先了解清楚,很容易遇到利息不透明、額外亂收費,甚至流程不清楚的情況。

所以在找台北合法當鋪時,除了比較額度高低,其實還有幾個地方可以特別注意。

現場估價流程有沒有講清楚

有些店家一開始電話裡講的額度很高,但真的到現場後,才開始一直扣東扣西,最後核出的金額跟原本差很多。

比較正常的做法,通常會直接說明哪些地方有加分、哪些地方會影響估價,以及額度為什麼調整,至少會讓借款人知道金額是怎麼評估出來的。

會不會一直硬推高額借款

有些人原本只是想短期周轉,但現場卻被一直鼓勵提高額度,甚至被引導多借一筆。

但其實借款額度不一定越高越好,重點還是後續還款壓力自己能不能負擔。正常情況下,店家通常會依照實際需求協助評估,而不是一味希望借款人越借越多。

文件會不會被亂扣留

合法當鋪在辦理汽車借款時,通常只是核對資料與確認身分,不會無故扣留身分證、提款卡或個人印章。如果遇到對方要求把證件長時間留在店內,甚至要求提供提款卡、密碼,其實就要特別小心。

有沒有一直催你當場簽約

有些人只是想先了解額度,但現場卻一直被催促「今天辦比較划算」、「現在不辦額度可能變低」,甚至不斷要求當場簽約。

但正常來說,汽車借款本來就應該讓借款人有時間比較與評估,而不是一直被迫當下做決定。

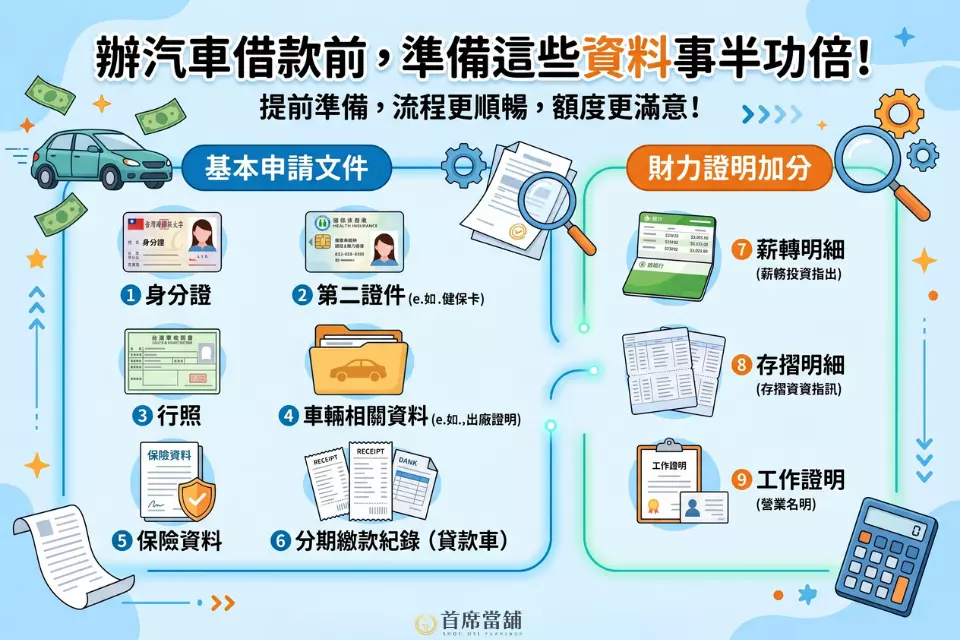

辦汽車借款前,可以先準備哪些資料?

如果想讓整個流程更順利,其實在申辦前先把資料準備好,通常也會比較容易評估額度。

一般常見需要準備的資料包括:

- 身分證

- 第二證件

- 行照

- 車輛相關資料

- 保險資料

- 分期繳款紀錄(貸款車)

有些情況下,如果能額外提供薪轉、存摺明細或工作證明,也可能對整體條件有加分效果。而且資料越完整,通常現場估價與審核速度也會更快一些。

延伸閱讀:當鋪借錢需要什麼?身分證件是關鍵!台北合法當鋪 3 大必備清單

想了解汽車借款額度,先找首席當舖評估更安心

看到這裡,其實就會發現,汽車借款並沒有固定的額度公式。真正影響最後核貸金額的,通常還是車輛目前的市場價值、車況、是否還有貸款,以及整體流通性。

也因為每台車的條件不同,所以就算是同年份、同車型,最後能借到的金額,本來就可能有明顯差異。

因此,比起只看哪間額度喊得高,更重要的其實是找到流程透明、評估合理的台北合法當鋪,才能在需要資金調度時,更安心掌握自己的借款條件。

如果目前剛好有汽車借款需求,也可以直接諮詢首席當舖,先了解車輛目前的市場行情與大概可借額度。現場也會依照車況、貸款狀態與實際條件協助評估,讓借款人在申辦前,就能更清楚掌握整體流程與資金安排方向。

📲撥打電話:02-2308-6999

📩加入LINE:@461ltbhd