台北汽車借款利息怎麼算,是許多人在了解借款時最在意的問題。但真正影響還款壓力的,不只是利率,而是整體費用怎麼組成。尤其在萬華當舖等區域,免留車借款方案越來越普遍,如果沒有先搞清楚費用結構,很容易低估實際負擔。

這篇就用最簡單的方式,帶你一次看懂利息算法與常見費用。

台北汽車借款利息怎麼算?先搞懂基本規則

先講最重要的一個觀念:合法當舖的利息是有上限的

依照規範:

- 月利率最高:2.5%

- 年利率最高:30%

也就是說:每借1萬元,每月利息最高約250元

📌 簡單試算範例

假設你借款 10萬元:

- 月利率 2.5% → 每月利息約 2,500元

- 三個月利息 → 約 7,500元

👉 這只是「利息」,還沒包含其他費用

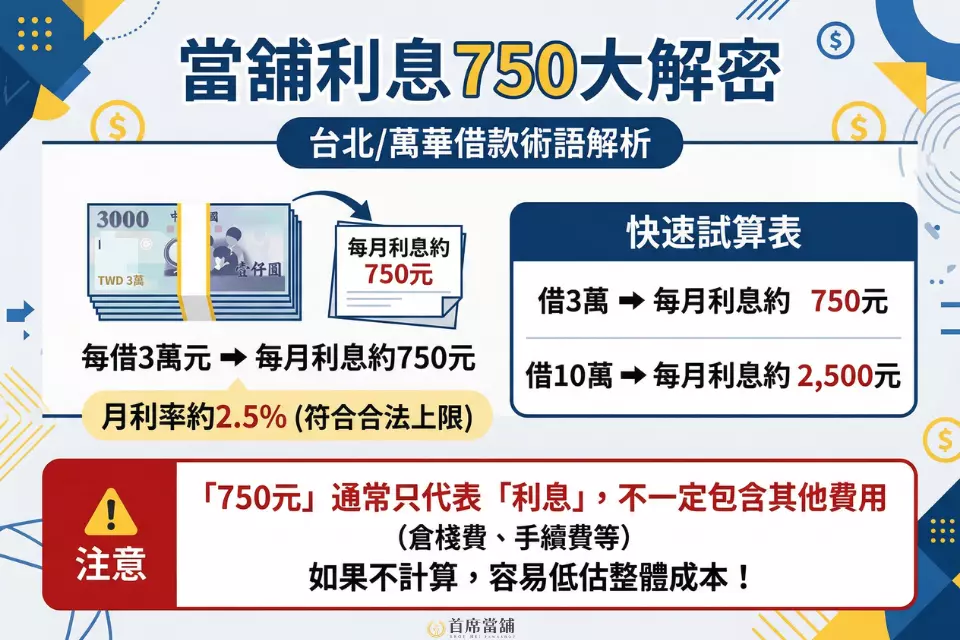

當舖利息750是什麼?很多人會誤會的算法

有些人會聽過「750」這個說法,其實指的是: 每借3萬元,每月利息約750元

換算下來就是:月利率約2.5%(合法上限)

也就是說:

- 借 3 萬 → 每月約 750 元

- 借 10 萬 → 每月約 2,500 元

這個算法本身沒有問題,但需要注意的是:這通常只代表「利息」,不一定包含其他費用

像是倉棧費或手續費,如果沒有一起計算,就容易低估整體成本。

除了利息,還有哪些費用要注意?

很多人在詢問台北汽車借款或萬華當舖借款時,會只看利率,但實際費用通常不只這一項。

常見費用還包含:

- 倉棧費(最高約借款金額5%)

- 手續費或管理費(視業者而定)

👉 重點不是費用名稱,而是「是否事前說清楚」

免留車借款利息會比較高嗎?

這是很多人在萬華當舖或台北汽車借款時常見的疑問。

答案是:不一定利率較高,但整體成本通常會比較高

原因在於:

- 車輛仍在借款人手上

- 業者承擔風險較高

- 因此費用結構會有所調整

👉 可能反映在費用,而不一定是利率

為什麼很多人會算錯利息?

實務上最常見的問題,其實不是利率高低,而是計算方式錯誤。

常見狀況包括:

- 只看月利率,忽略其他費用

- 沒有計算總還款金額

- 忽略借款時間長短

👉 導致實際負擔與預期落差

台北汽車借款常見風險避雷重點

在實際詢問萬華當舖或台北汽車借款時,很多人不是算錯利息,而是忽略了幾個關鍵細節,導致後續產生落差。常見需要注意的重點包括:

- 只聽到「750算法」,但沒有確認是否包含所有費用

- 利息與倉棧費分開計算,卻沒有加總比較

- 沒有確認總還款金額,只看單月負擔

- 合約條款未看清楚(提前還款、延長條件等)

👉 這些情況不一定違規,但如果沒有先了解清楚,很容易讓實際支出高於預期

利息怎麼算才不會吃虧?

在評估台北汽車借款或萬華當舖借款時,可以用一個簡單方式判斷:把「所有費用加總」再比較

建議至少確認:

- 每月實際要繳多少

- 總還款金額

- 是否有額外費用

👉 這樣才是真正的成本

利息只是表面,總成本才是關鍵

台北汽車借款的利息其實不難算,難的是把所有費用一起看懂。免留車借款雖然方便,但也更需要注意費用組成與還款結構。

如果你正在比較萬華當舖或其他台北汽車借款方案,建議先把利息、倉棧費與所有費用問清楚,再決定是否辦理會更安心。也可以先透過像首席當舖這樣條件透明的業者進行電話或LINE諮詢,先了解自身條件與可借額度,再評估是否適合申請,能有效降低風險。

👉 不確定怎麼算,先問清楚,比借了才發現更重要。