急用錢的時候,真正讓人感到困難的,往往不是「要不要借」,而是時間不等人,選項卻又充滿不確定性。

半夜臨時需要一筆現金、假日遇到突發狀況,或是資金週轉突然出現空窗,但銀行早已結束營業,沒有任何能即時處理的窗口,這時候,多數人只能轉而評估其他可能的管道。

在這樣的情況下,「台北24小時當鋪」自然會成為不少人會考慮的方向。

只是實際接觸後才會發現,事情並沒有想像中單純——標榜 24 小時的借款方式落差很大,有些合法透明、流程清楚,也有些資訊模糊,甚至暗藏後續風險。

這篇文章會從實務經驗與法規制度的角度出發,完整說清楚在急用錢的情況下,該怎麼判斷 24 小時借款是否安全、哪些細節一定要先搞懂,幫助你在做出決定之前,多替自己留一層保障,而不是只追求眼前的速度。

為什麼台北24小時當鋪會成為急用錢時的重要選項

當資金需求突然出現,多數人第一時間在意的,通常不是利率高低,而是現在是否有辦法即時處理。在這樣的情境下,台北24小時當鋪會被納入評估,主要原因包括:

1.銀行無法即時協助

銀行雖然制度完整、利率相對穩定,但並非為即時應急設計,夜間、清晨或假日時,幾乎無法提供即刻放款服務。

2.以實體資產為評估基礎

當鋪借款主要看抵押品價值,而非個人信用紀錄,對於短期周轉需求而言,評估方式相對直接。

3.不需調聯徵,流程較單純

合法當鋪通常不調聯徵資料,省去銀行繁複的審核流程,有助於縮短處理時間。

4.適合時間壓力高的情況

在必須迅速確認資金來源的狀況下,當鋪成為少數仍可評估的管道之一。

5.屬於風險相對可控的選項之一

對部分人來說,使用明確的實體資產進行短期周轉,比承擔來源不明的線上借款風險更可控。

也因此,真正值得關注的重點並不是「哪裡最好借」,而是:

- 什麼情況下,台北24小時當鋪屬於合理的應急選項

- 哪些狀況其實應該先暫停,重新評估其他可能性

這樣的判斷,往往比速度本身更重要。

台北真的存在全年無休、24 小時開門的當鋪嗎?

這是多數人在急用錢時,最先想釐清的問題。

先說結論:台北真正「實體全年無休、24 小時開門」的當鋪,其實非常少,甚至可說是極少數。

造成這個現象的原因,主要來自產業與法規層面的現實限制,包括:

當鋪屬於高度監管行業

合法經營必須具備實體門市、固定營業地址、負責人與完整登記資料,並接受主管機關管理。

全天候營業的營運成本極高

若要 24 小時開門,需配置輪班人力、現金與動產安全機制,以及持續管理成本,並非多數合法業者能長期承擔。因此,目前台北常見標榜「24 小時當鋪」的型態,實務上大致可分為兩種:

- 具備合法門市、但提供彈性協助的當鋪

不一定全天候開門營業,但可透過電話或 LINE 聯繫,視實際情況安排辦理時間。 - 僅提供 24 小時客服或線上聯絡的業者

雖然隨時能接聽電話或回覆訊息,但不代表能立即辦理借款或完成撥款。

需要特別留意的是,許多借款糾紛與風險,正是因為把「24H 可聯絡」誤認為「24H 合法借款」而產生。

在急用錢的情況下,釐清這個差別,往往比追求速度更重要。

為什麼銀行在急用錢時幾乎派不上用場

- 銀行不是為臨時周轉設計的

銀行的制度與風險控管雖然完整,但本來就不適合處理突發的資金缺口。 - 貸款流程需要時間

一般銀行貸款包含聯徵查詢、收入或財力證明、內部審核等流程,從申請到撥款,通常需要好幾天。 - 非營業時間無法處理

夜間、清晨或假日,銀行相關作業幾乎全面停止,無法即時協助。 - 對信用與條件要求較高

銀行高度重視信用紀錄與還款能力,條件不完整或只需要短期周轉的人,通過率本就有限。 - 不符合「急用錢」的時間需求

當時間真的來不及,銀行往往已經不是可行選項。

因此,當有人開始評估台北24小時當鋪時,通常並不是偏好改變,而是現實狀況使然——不是不想找銀行,而是等不起。

24H 線上借款為什麼看起來方便,實際上風險最高

在找不到合適的實體當鋪時,有些人會轉而考慮「24H 線上借款」。表面上看起來快速、便利,但從實務與法規角度來看,這類借款往往是風險最高的一種形式。

常見問題包括沒有實體門市地址、查不到商工登記資料、要求先支付手續費或會員費,甚至要求抵押身分證、存摺或印章。

依照《當舖業法》的規定,合法當鋪不得收取任何個人證件作為抵押品,也只能收取利息與倉棧費,不得巧立名目額外收費。只要在借款過程中出現上述情況,都應該立即提高警覺,避免後續衍生更大的風險。

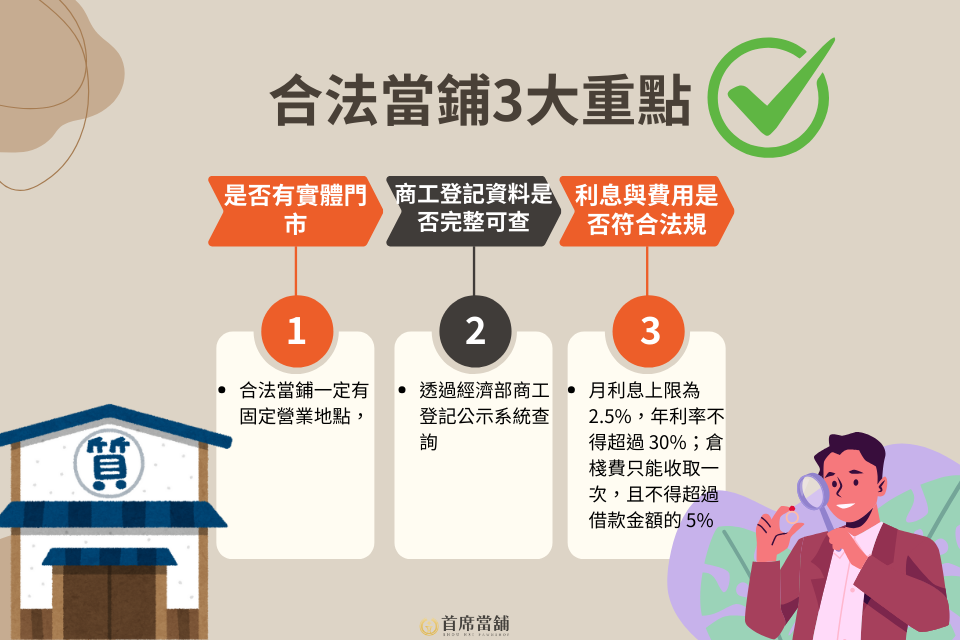

判斷台北24小時當鋪是否合法的三個實務重點

第一個重點:是否有實體門市。

合法當鋪一定有固定營業地點,而不只是存在於網路或通訊軟體上。

第二個重點:商工登記資料是否完整可查。

透過經濟部商工登記公示系統,可以確認業者是否正常營業、登記資料是否一致。

第三個重點:利息與費用是否符合法規。

依法規定,月利息上限為 2.5%,年利率不得超過 30%;倉棧費只能收取一次,且不得超過借款金額的 5%;除此之外,不得再收取任何手續費、代辦費或諮詢費。

台北24小時當鋪可典當商品

是否為 24 小時營業,並不影響合法當鋪可承作的借款項目,實務上的判斷重點在於物品是否合法、是否具有殘值與市場流通性。常見可評估的項目包括:

- 汽車借款

依車輛年份、殘值與權利完整性評估,可視情況辦理留車或免留車。 - 機車借款

需具備殘值與合法來源,部分車況較新者可評估免留車方式。 - 黃金與珠寶借款

以金重、成色與市場行情為主要評估依據。 - 名錶與精品包借款

依品牌、市場流通性、保存狀況與真偽鑑定結果評估。 - 3C 產品借款

需具備市場價值與正常使用狀態,品牌與保存狀況會影響評估結果。

在評估借款項目前,先釐清「能不能合法收當」,往往比急著詢問額度更重要。

24 小時當鋪的利息會不會比較高

這是許多人在急用錢時最擔心的問題之一。

實際上,只要是合法當鋪,不論是否 24 小時營業,利息的計算方式與法定上限都是一致的。

是否在深夜或假日辦理,並不構成加價的合法理由。實際利率的高低,主要取決於抵押品的殘值、借款金額,以及借款人整體條件,而非辦理時間。

萬華地區急用錢時,為什麼不少人會評估首席當鋪

在萬華地區,許多有實際借款經驗的人,會優先評估

首席當鋪,原因其實相當務實。

包括有實體門市可查證、收費結構清楚透明、借款前會主動說明風險,不以話術催促決定。

對真正急用錢的人來說,能不能清楚理解借款內容,往往比速度更重要。

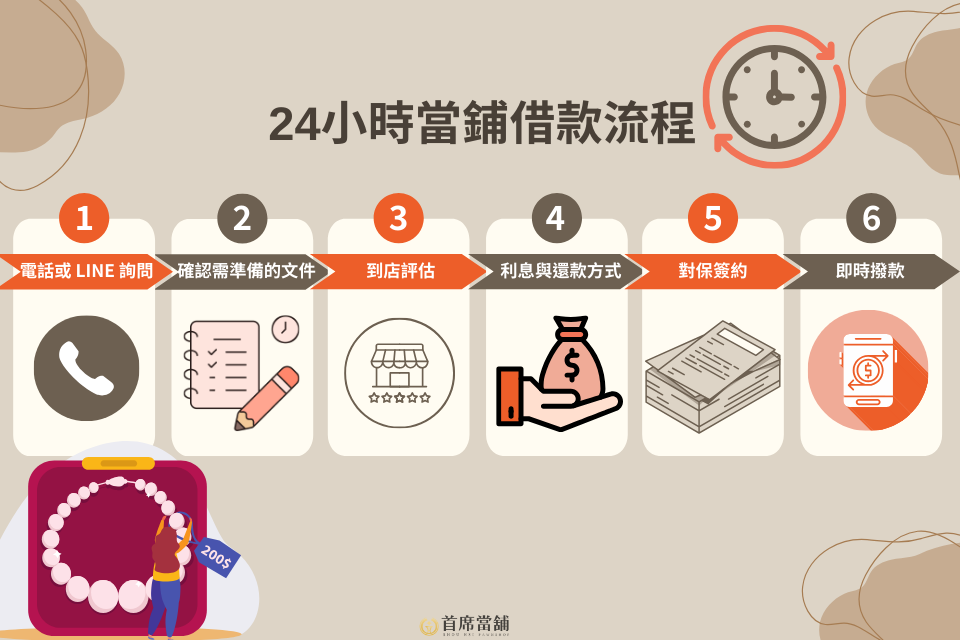

台北24小時當鋪借款流程實際怎麼進行?

一般合法流程如下:

- 電話或 LINE 詢問

- 確認需準備的文件

- 到店評估抵押品

- 說明利息與還款方式

- 對保簽約

- 當日或即時撥款

合法當鋪一定會讓你在簽約前清楚理解內容。

與其找「真的 24 小時」,不如找「能安全處理的當鋪」

與其一味追求是否全年無休、24 小時開門,不如把重點放在對方是不是合法經營、資料是否可查,以及是否願意在借款前把規則與風險說清楚。這些條件,往往比營業時間本身,更能決定整個借款過程是否安心、可控。

以萬華地區來說,像首席當鋪這類依法立案、具備實體門市的在地當鋪,即使不是全天候營業,也通常會在合理範圍內協助真正有需求的人,並在諮詢階段先說明借款條件、利息計算方式與可能風險,而不是急著催促辦理。

如果你現在正面臨急用錢的狀況,與其繼續比較「是不是 24 小時」,不如直接透過電話或LINE 先行諮詢。