半夜突然需要資金,銀行已經下班,線上貸款也無法即時撥款,時間壓力往往比金額更讓人焦慮。此時,能提供即時服務的台北24小時當鋪,成為許多人短期週轉的重要選擇。然而,在真正辦理借款前,多數人最在意的不是額度,而是費用怎麼算、利息是否合理,以及整體成本是否清楚透明。

首席當鋪理解這份不安,始終堅持一個原則:借款前先把費用算清楚,讓每一筆成本都能被理解,才是真正安心的開始。

一、台北24小時當鋪利息如何計算?

依據《當舖業法》規定,合法當鋪的年利率最高為 30%,換算為月息約 2.5%。這表示只要是合法立案的台北24小時當鋪,都必須在法定範圍內收取利息,而非自行任意調整。

利息計算方式其實相當單純:

借款金額 × 月利率 = 當月利息

例如借款 50,000 元,月息 2.5%,則一個月利息為:

50,000 × 2.5% = 1,250 元

這筆費用會明確載明於當票上,不會出現額外不明項目。首席當鋪在借款前會完整說明利率比例與計算方式,讓客戶在理解後再決定是否辦理,而不是在急迫情況下匆忙簽約。

二、倉棧費是什麼?會不會另外加收?

倉棧費是指當鋪在借款期間,為質押物品提供保管所收取的費用。由於當鋪屬於質押融資,物品在借款期間需由業者負責妥善保存、風險管理與安全保管,因此依法可以收取一定比例的保管成本。依《當舖業法》規定,倉棧費最高不得超過借款金額的 5%,屬於法律明定的上限,而非業者自行調整。

以 50,000 元為例:

50,000 × 5% = 2,500 元

不同台北24小時當鋪在實際收費方式上可能略有差異,但合法業者一定會在簽約前說明是否預扣以及計算方式。首席當鋪會將利息與倉棧費分開說明,並於當票載明,確保費用透明清楚,避免產生誤解。

三、整體借款成本怎麼評估?

當利息與倉棧費合併計算後,整體成本就能提前掌握。假設借款 50,000 元,月息 2.5%,倉棧費 5%,借期一個月,則:

利息 1,250 元

倉棧費 2,500 元

總成本為 3,750 元

若延長三個月,利息則為:

1,250 × 3 = 3,750 元

因此,台北24小時當鋪的借款模式較適合短期週轉使用。若已有明確還款時間與資金來源,成本通常在可控範圍內;若沒有還款規劃,延長借期則可能增加負擔。

四、借款前應自我檢查的三個問題

在辦理台北24小時當鋪借款前,首席當鋪建議先確認三件事。

第一,我是否有明確的還款來源?

若資金會在短期內回流,例如薪資入帳、工程款撥款或保險理賠核定,借款成本通常可預估。

第二,我是否理解完整費用結構?

真正的成本包含利息與倉棧費,而不是只看單一利率數字。

第三,我是否在情緒壓力下倉促決定?

合法的台北24小時當鋪應該願意讓您把費用看清楚,而不是急著催促簽約。

當這三點都確認後,借款就會從焦慮決定轉變為理性安排。

五、常見迷思破解

迷思一:當鋪利息一定很高?

只要是合法立案的台北24小時當鋪,利息都有法定上限,不會出現無限制加收的情況。

迷思二:會影響銀行信用嗎?

一般情況下,合法當鋪不查聯徵,也不主動通報銀行信用紀錄。但若長期違約,仍可能依法處理,因此如期還款仍然重要。

迷思三:費用會越滾越多?

費用增加的原因通常來自延長借期,而非隱藏加收。時間越長,利息自然累積,因此更需要提前規劃還款時間。

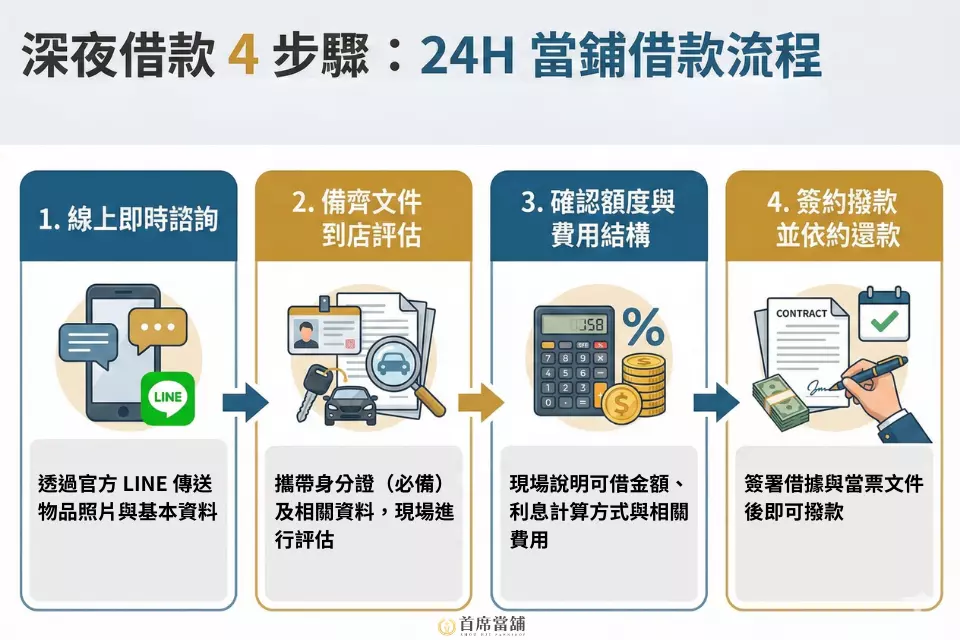

六、首席當鋪的透明借款流程

首席當鋪提供清楚簡單的借款流程:

- 來電或 LINE 諮詢

- 現場評估擔保品

- 說明利息與費用結構

- 確認後簽立當票並撥款

每一步都依法辦理,費用事前說明,讓借款人在了解內容後再做決定。

算清楚,比借得快更重要

台北24小時當鋪的價值,在於解決時間上的緊急需求,但借款本質仍是一項財務安排。當利息與倉棧費都能提前算清楚,借款就不再是未知風險,而是可以理性評估的選擇。

首席當鋪堅持合法經營與費用透明,讓每位客戶在理解制度後再辦理。若您目前有短期資金需求,我們提供 24 小時服務,協助您評估條件與借款成本,費用說明清楚後再辦理,歡迎來電或加入官方LINE ,由專人為您說明。