想辦台北汽車借款,最怕的其實不是利息高,而是借了之後,才發現真正要付的比想像中更多。現在很多方案都在主打月息1%或2%,看起來很划算,但如果你不懂當鋪利息怎麼算,很可能漏掉了後面的手續費或倉棧費,最後的整體成本未必真的比較低。

說到底,辦理汽車借款最重要的,其實是把「實際成本」看清楚。這篇文章會帶你拆解當鋪利息怎麼算、哪些費用合法,以及怎麼判斷真正的借款成本,避免明明利率不高,最後卻多付了一堆額外費用。

一、小心低利方案背後的三種常見套路

很多台北汽車借款廣告主打「月息1%起」,這類標語背後,往往藏著讓你越借越貴的細節:

1. 前低後高的階段性利率

有些方案前幾個月利率看起來很低,但等到後面開始正式還款,利率卻突然提高。這種方式很像促銷方案,前期先降低你的戒心,等真正開始進入還款期後,才發現整體利息支出其實沒有想像中低。

2. 名目繁多的額外費用

有些業者雖然利息不高,但會另外加收開辦費、代辦費、徵信費或服務費。看起來好像只是幾千元,但如果把這些費用一起算進去,實際借款成本往往比原本預期高很多。

3. 用低利吸引,最後卻壓低額度

也有不少人遇過,原本看到超低利率才去詢問,結果實際審核後,額度卻被壓得很低,最後根本不夠補資金缺口。等於花了時間跑流程,最後還是得另外找其他借款方式,反而增加資金壓力。

💡 台北合法當舖受《當舖業法》規範,法定月息最高為 2.5%(年利率 30%),除了利息之外,僅能另外收取最高 5% 的倉棧費。如果對方除了利息與倉棧費,還另外收取各種名目的費用,就要特別注意整體成本是否合理。

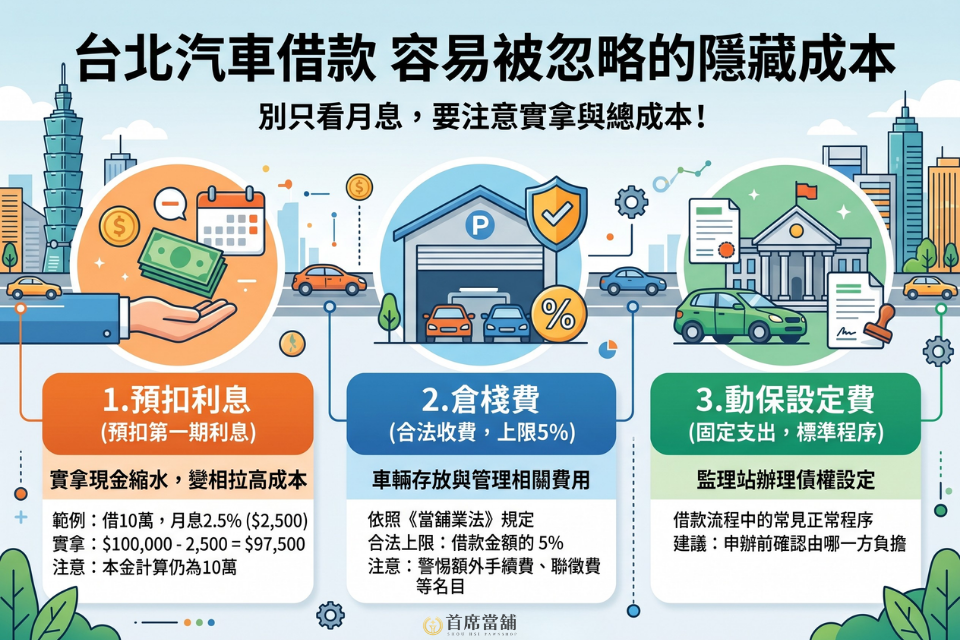

二、台北汽車借款容易被忽略的隱藏成本

很多人在比較方案時,只看「月息多少」,但真正要看的,其實是「實際拿到多少」以及「最後總共還多少」。

當舖利息最常見的方式是用「月息」計算,即依借款本金計算每月利息。

1. 預扣利息:實拿現金縮水

有些業者在撥款時會先扣掉第一期的利息。

例如借款 10 萬元,月息 2.5%,第一期利息是 2,500 元。如果業者採用「預扣利息」,撥款當下會先把這筆利息扣掉,你實際拿到的只有 97,500 元。

台北汽車借款試算

請輸入金額並按下「計算」或直接觀看結果:

雖然看起來是先繳息,但你的本金基礎依然是 10 萬元,這等於變相拉高了借款成本。

2. 倉棧費:合法收費有上限

依照《當舖業法》規定,合法當舖除了利息外,可收取「倉棧費」(車輛存放與管理費),最高不能超過借款金額的 5%。

但要特別注意,有些業者除了倉棧費之外,還會另外加收代辦費、規費或其他費用,這時候就要重新確認總成本是否合理。

3. 動保設定費

辦理汽車借款時,通常需要到監理站辦理「動保設定」,也就是設定車輛債權,這屬於正常程序。

不過這筆費用有些店家會自行吸收,有些則會另外計算,因此申辦前最好先確認清楚,避免撥款時才發現又多了一筆額外支出。

為了避免只看利率就做決定,下面也整理出台北汽車借款幾個最常見的成本重點:

| 項目 | 合法當舖規範 | 需注意的細節 |

| 月息 | 最高 2.5% | 是否只有前幾個月低利? |

| 預扣利息 | 部分業者會收 | 是否影響實拿金額? |

| 倉棧費 | 最高 5% | 是否另外加收其他費用? |

| 動保設定費 | 固定程序費用 | 是否提前告知? |

| 還款方式 | 本利攤還或按日計息 | 是否能提前清償?有無違約金? |

三、選錯還款方式,壓力可能不降反增

在台北辦理汽車借款,除了看費用,選擇適合自己的「還款節奏」更是關鍵。選錯了,可能會發現錢還了很久,債務卻沒變少。

1. 只繳利息,適合短期週轉

這種方式每月只需要繳利息,本金暫時不動。

優點是每月負擔小,適合短期資金調度,例如做生意等貨款、短時間內就能補回資金的人。但如果長時間只繳息、本金都沒下降,拖久後很容易發現,繳出去的錢不少,但本金幾乎沒變。

2. 本利攤還,比較適合長期規劃

另一種方式則是每月同時償還部分本金與利息。

雖然每月支出會比較高,但隨著本金慢慢降低,後面的利息也會跟著減少,整體借款成本通常會比長期只繳息更低。

💡 如果只是短期周轉,選擇按日計息會比較有彈性;但如果是薪資族,希望分幾個月穩定還款,本利攤還通常會是比較適合的方式。

汽車借款別只看低利率,首席當舖帶你看懂總成本

總結來說,辦理台北汽車借款真的不能只看廣告上的低利率,搞懂當鋪利息怎麼算、確認實際拿到多少、了解有哪些合法費用,才是真正影響借款壓力的關鍵。尤其現在不少方案都會用低利率吸引詢問,但真正影響負擔的,往往是後面的隱藏成本與還款方式。

如果你對目前的方案還有疑問,或想了解更精確的費用試算,歡迎先找首席當舖聊聊,先把總成本問清楚,再決定適不適合自己,借款也會安心很多。

📲聯繫專線:02-2308-6999

📩加入LINE:@461ltbhd