很多國軍官兵在評估資金調度時,會特別留意相關流程是否安全、條件是否清楚。也因為軍職身分相對穩定,相關借款安排在實務上並不少見,其中以汽機車作為擔保的方式,更常被拿來討論。

不過,對軍人來說,借款從來不只是金額與速度的問題,更重要的是——會不會影響身分、流程合不合法、之後會不會留下風險。一旦處理不當,影響的可能不只是信用,還可能牽動整個軍旅生涯的穩定度。

因此,本文彙整大同區當鋪多年實務操作經驗,從制度與實際流程出發,說明軍人汽機車借款時應注意的安全重點,協助官兵在評估相關安排時,能夠看得懂規則、判斷風險,再做決定。

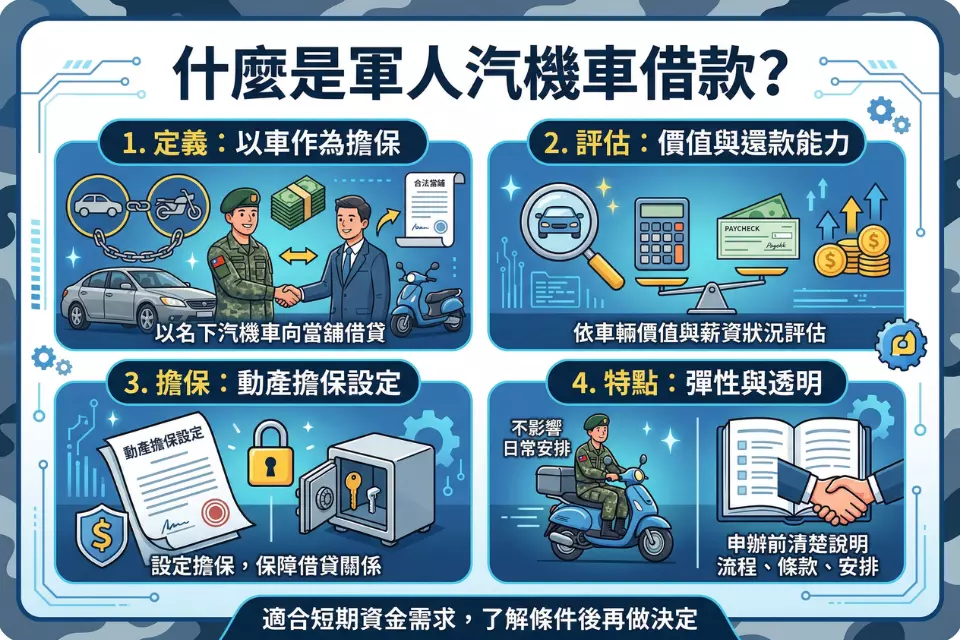

一、什麼是軍人汽機車借款?

軍人汽機車借款,指的是以名下的汽車或機車作為擔保,向合法當舖申請資金的一種借款方式。與一般貸款不同,這類借款會依照車輛價值與借款人的薪資狀況進行綜合評估,並透過動產擔保設定來保障借款關係。

很多弟兄在了解時,最擔心的是借款後是否會影響日常安排。實務上,借款方式會依照不同條件而有所差異,業者也會在申辦前清楚說明流程、條款與相關安排,讓借款人可以依自身需求評估是否適合。

整體來說,軍人汽機車借款是一種以資產作為基礎的資金調度方式,適合有短期資金需求、希望在了解條件後再做決定的族群。

二、軍人汽機車借款怎麼借才安心?8 個實務重點一定要看

為了避免借款安排影響軍旅生涯,實務上建議在申辦軍人汽機車借款時,先把下面 8 個重點一一確認清楚,比急著辦理更重要。

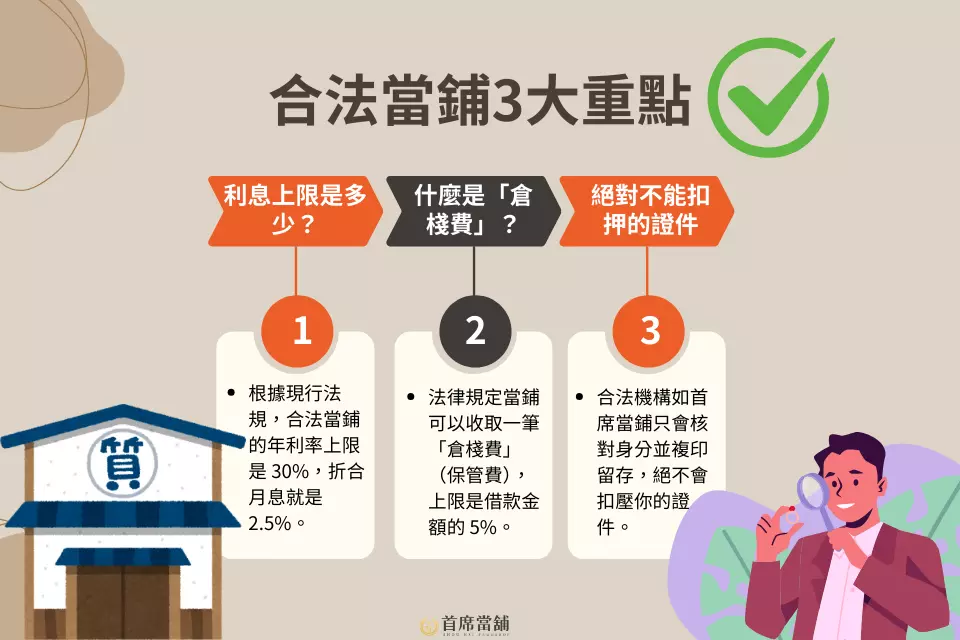

1️⃣ 利率與相關費用是否符合法規上限

依據《當舖業法》規定,合法借款的月利息上限為 2.5%(年息 30%),並僅得收取 一次性不超過 5% 的倉棧費。

除上述項目外,不應再出現名目不清的代辦費、開辦費或其他附加收費。

實務建議於申辦前,要求業者以書面方式說明 實際總費用結構,以避免後續爭議。

2️⃣ 身分證件僅限核對,不得留存正本

在合法作業流程中,身分證、軍人證與行照僅用於現場身分與資料核對,不構成留存或扣押的正當理由。

任何要求保管或扣留證件正本的行為,均已偏離正規作業範圍,屬高風險操作,亦可能影響軍中紀律與個人權益。

3️⃣ 個資保護與部隊照會的界線必須明確

專業的借款審核應以 書面資料與制度流程 為依據,而非透過私下聯繫部隊進行查證。

是否能做到「未經授權不照會部隊」,是判斷業者是否具備成熟作業 SOP 與隱私保護意識的重要指標。

4️⃣ 合約與當票內容是否完整且具體

正式文件中,應清楚載明:

- 借款金額

- 利息計算方式

- 還款期限與條件

- 抵押車輛的完整資料

合法當票不應保留任何空白欄位,且雙方應各自留存正本,以確保法律效力與後續查核依據。

5️⃣ 汽機車方案須搭配合法動產設定程序

汽機車借款在實務上,需透過監理站辦理動產抵押設定,以確保債權關係具備法律基礎。

若以私人讓渡、私下協議或非正式文件替代法定程序,風險極高,並不建議採用。

6️⃣ 借款額度應與實際負擔能力相符

借款安全性的核心,在於還款安排是否可長期維持。

專業評估會參考薪資結構與既有負擔比例,而非單純追求可借金額上限。

實務上,建議以實領薪資作為還款規劃基準,避免影響日常與勤務穩定度。

7️⃣ 提前清償機制是否合理且具彈性

正規的軍人汽機車借款,多採按實際使用期間計息,不設置不合理的綁約條款。

若提前清償需額外支付高額違約金,則應審慎評估其合理性。

8️⃣ 是否具備實體營業據點與合法執照

合法業者應於實體店面明確揭示:

- 政府核發之營業許可證

- 利率與費用公告

實體營業據點的存在,代表借貸雙方關係具備可追溯性,也是制度健全的重要基礎。

三、 避開 3 個最常見的陷阱

除了上面的重點,這三個「坑」千萬別踩:

- 「低利」陷阱: 標榜每天只要幾塊錢,結果加上雜七雜八的費用後,比高利貸還貴。一定要問清楚「總共要付多少錢」。

- 抵押存摺與提款卡: 絕對、絕對不要把薪轉存摺或提款卡交給任何人。這不只會讓你沒錢花,萬一被當成詐騙人頭帳戶,你的軍旅生涯就真的結束了。

- 威脅照會長官: 非正規管道在催收時,常會拿「打給單位」來威脅。如果你找的是合法立案的大同區當鋪,所有流程都在法律保護下,不會有這種惡意騷擾的行為。

聰明周轉,是對軍旅職涯最基本的保護

資金調度本身並不是負面選擇,真正的關鍵,在於是否在制度清楚、風險可控的前提下進行安排。

對國軍官兵而言,軍人汽機車借款的角色,更像是一種短期調整工具,而不是長期依賴的財務方式。

只要掌握 「證件不留存、利息與費用透明、個人隱私確實保護」 這三項原則,並審慎選擇 合法立案、流程清楚的大同區當鋪,就能在不影響勤務、不影響通勤與生活節奏的情況下,完成必要的資金規劃。

如果你正在評估軍人汽機車借款,建議先與首席當舖進行諮詢,確認利息計算方式、不留車設定流程,以及合約內容是否符合自身需求。

📞 立即撥打電話:02-2308-6999

💬 加入 LINE :@461ltbhd