很多軍人表面看起來很穩定,薪水固定、工作規律,但只有自己知道,家裡的開銷、突發的狀況、每個月固定被扣掉的款項,早就把薪水切得零零碎碎。等到真正需要一筆現金時,問題早已不是「借不借」,而是開始思考軍人借貸推薦到底該怎麼選,才不會越借越累。

在台北萬華,首席當鋪接觸過不少職軍案例,很多人並不是條件不好,而是一路用錯方式,從信用卡、分期開始,最後不知不覺陷入以債養債的循環。這篇文章想做的,不是叫你再多借一筆,而是把真正實用的軍人借貸推薦重點一次講清楚,讓你在需要資金時,知道怎麼選、怎麼避開陷阱,至少不讓壓力越滾越大。

明明有固定薪水,為什麼軍人還是會缺錢?

軍職最常見的真相其實很簡單:收入固定,但支出不固定。

像台北萬華首席當鋪實際接觸到的案例中,最常見的就是突發醫療費用、房租調漲、長輩照護支出、小孩教育費,一次來就是好幾萬,甚至十幾萬。對月薪約 3~7 萬的軍士官來說,壓力會非常直接。

這也是為什麼越來越多人開始私下搜尋軍人借貸推薦,不是因為想借錢,而是「真的撐不住了」。

軍人最容易踩進「以債養債」的 4 個關卡

在談怎麼借之前,你一定要先知道:問題往往不是借貸本身,而是借錯方式。

1. 信用卡只繳最低額

短期看起來比較輕鬆,但實際年化利率常常超過 10%,時間一拉長,根本還不完。

2. 分期、現金卡太多筆

每一筆看起來不多,但加起來月付直接吃掉薪水一半。

3. 預借現金救急

銀行系統會直接判定你「現金流緊繃」,後續不論申請什麼都更難。

4. 亂送件想碰運氣

短時間聯徵被查太多次,信用分數反而被扣。

萬華首席當鋪遇到的軍人借貸推薦案例中,有超過一半其實不是條件差,而是卡在以上兩點以上。

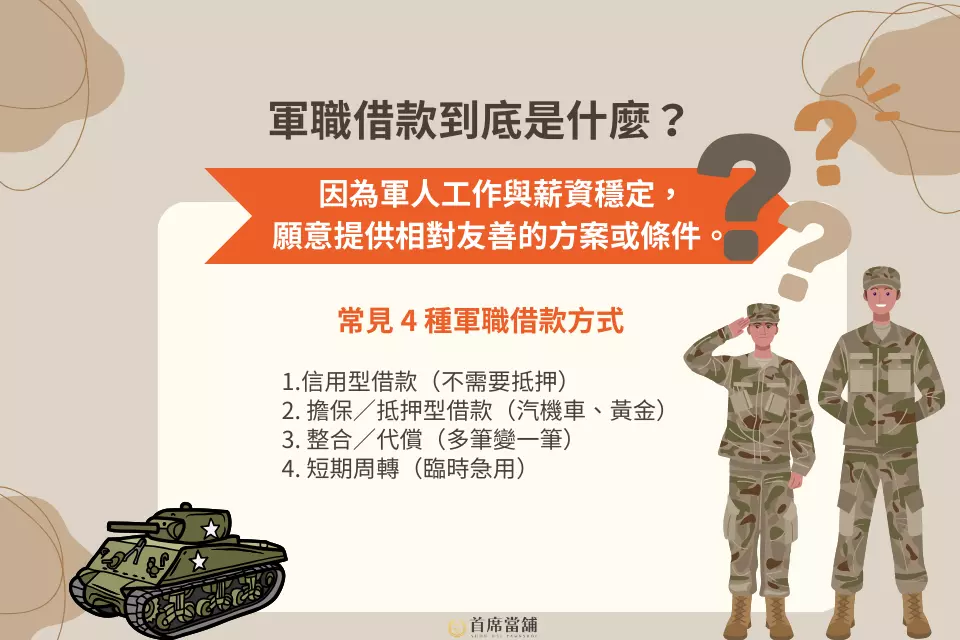

軍職借款到底是什麼?

所謂的「軍職借款」,並不是什麼神祕特權,而是銀行或合法機構,因為軍人工作與薪資穩定,願意提供相對友善的方案或條件。

但不管你在哪裡看到軍人借貸推薦,核心都一樣:

👉 對方最在意的,永遠是你「還不還得起」,而不是你穿什麼制服。

萬華首席當鋪在評估軍職借款時,也會用同樣的邏輯先幫你做基本盤點,而不是一開口就要你借。

常見 4 種軍職借款方式

1.信用型借款(不需要抵押)

適合信用正常、負債不高、需要中小額資金的人。

重點在於信用紀錄與負債比,這也是最多人搜尋軍人借貸推薦時看到的類型。

2. 擔保/抵押型借款(汽機車、黃金)

適合需要較大額度、或信用已有壓力的人。

像萬華首席當鋪,會特別把估價、費用與還款方式說清楚,避免被話術帶著走。

3. 整合/代償(多筆變一筆)

適合卡債、信貸、分期太多筆,每月已經快喘不過氣的人。

整合的重點不是拖久,而是讓月付回到可控。

4. 短期周轉(臨時急用)

適合有明確短期缺口、也確定有還款來源的人。

首席當鋪通常會先確認這筆錢是「救急」還是「補洞」,兩者處理方式完全不同。

軍職借款 vs 一般借款,差別其實在你能不能對上條件

很多人以為軍人借貸推薦一定比較好借,但實際差別在於:

- 利率:軍職專案有機會較低,但前提是信用與負債比也要過關

- 額度:軍階、年資、薪轉穩定度會加分,但不是無限

- 審核:流程可能較順,但聯徵、負債比仍是關鍵

因此,首席當鋪在評估時,通常不會只說「你是軍人一定好過」,而是先幫你找到最有勝算的路。

軍人到底能貸多少?額度其實看這 5 件事

- 軍階與年資

- 剩餘役期

- 薪轉與扣款明細(近 3~6 個月)

- 負債比是否超過 40%

- 信用紀錄是否穩定

把這 5 件事整理好,再挑軍人借貸推薦方案,成功率會差非常多。首席當鋪也會依這套邏輯快速幫你抓重點。

軍人借貸申辦流程怎麼跑?照這個順序比較不會出事

Step 1:自我盤點

先把收入、固定支出、所有月付列清楚。

Step 2:準備資料

身分證、軍職證明、薪轉、債務明細。

Step 3:精準送件

不要一次送多家,聯徵會受傷。

Step 4:對保與確認條款

特別注意 APR、開辦費、提前清償規定。

為什麼同樣是軍人,利率卻差這麼多?

你看到的軍人借貸推薦利率落差很大,通常是因為差在「風險長相」

- 你走的是信用型還是抵押型

- 是否有薪扣/代扣機制(機構覺得風險更低)

- 你是否符合專案條件(年資、軍階、剩餘役期、負債比)

- 你的信用狀況是不是「看起來很緊」

首席當鋪在做軍人借貸推薦時會直接跟你講:利率不是嘴巴喊,真正要看你條件能不能撐得住那個價。

為什麼你是職軍還會被婉拒?最常見 4 個原因

1. 你是「信用小白」

沒有信用卡、沒有貸款紀錄,銀行反而不知道怎麼評分。

軍人借貸推薦不是叫你去亂借,而是建議你先建立一點「可被評估的紀錄」。

2. 最近一直繳最低、或有預借現金

系統會覺得你現金流緊。

想改善:先連續幾期全額繳清、停用預借現金一段時間,再談下一步。

3. 負債比過高

月薪 5 萬,月付 2.5 萬,很多機構會直接亮紅燈。

這時候與其硬找軍人借貸推薦新借一筆,不如先想「整合」或「降月付」。

4. 聯徵被查太密

短時間查太多次,會被判定急用錢高風險。

首席當鋪通常會建議你:先把拒貸原因釐清,再選一條勝率最高的路,不要用送件數量硬拚。

想提高過件率?用這 3 招最有感

- 先降負債比:提前清掉一筆小額、把月付壓下來。

- 精準送件:不要每家都試,先選最符合條件的。

- 讓信用看起來「穩」:至少先一段時間別繳最低、別預借現金。

你把這三件事做到,軍人借貸推薦就不會只是文章,而是真的能幫你過件。首席當鋪的諮詢也通常會圍繞這三個核心在規劃。

不同軍階怎麼借比較划算?

- 士兵/年資短:小額、控制負債

- 士官:有機會對上專案,但信用要顧

- 軍官:額度空間大,但更要注意多筆貸款壓縮

軍人借貸推薦最常見的陷阱,一定要避開

- 要你先匯保證金/設定費/手續費

- 不給合約、只用手寫收據

- 只用 LINE 聯絡、沒有公司地址/市話

- 年化利率換算高到離譜(超過合理範圍)

合法的軍人借貸推薦應該是:費用寫清楚、條款看得到、你有時間比較。首席當鋪如果是走正規流程,也一定會讓你先看清楚再決定,不會逼你「今天不簽就沒了」。

軍人債務整合怎麼做?不是把債藏起來,是把月付救回來

如果你現在每月繳款已經壓到喘不過氣,軍人借貸推薦裡最值得你研究的通常是「整合」。

萬華首席當鋪常見的整合目標很簡單:讓你每月可動用現金回來、生活先穩住,再談後面怎麼加速清償。

需要整合的 4 個訊號

- 月付超過薪資 40%

- 信用卡連續幾期繳最低

- 開始靠預借現金或借親友補洞

- 薪水一入帳就被扣光

符合其中一個,你查軍人借貸推薦時就該把「整合」放到優先順位。

銀行、合法融資、首席當鋪怎麼選?

- 你信用好、時間也夠:先以銀行為主。

- 你被婉拒、但收入穩:評估合法融資的彈性方案。

- 你需要很快、或信用已經卡住:首席當鋪這類「看物件、流程快」的方式會比較務實。

重點是:軍人借貸推薦不是叫你一定選哪一種,而是選「最能讓你安全落地」的那一種。

軍人借貸推薦常見問題(FAQ)

Q1:債務整合會不會讓單位知道?

一般正常借款屬個人隱私;除非你走到司法程序或強制執行層級,才可能產生後續。

如果你很在意隱私,萬華首席當鋪在流程上也通常是以「客戶對窗口」方式處理,避免你心理壓力更大。

Q2:剛貸完又急用,怎麼辦比較安全?

不要立刻再丟新件。先問原單位能不能增貸或調整期數,通常比你重新送件更不傷信用。

這也是很多軍人借貸推薦文章沒講清楚、但你一定要懂的點。

Q3:怎麼判斷是不是高利或詐騙?

任何「先匯款才送件」、沒有公司資訊、合約不清楚的,建議直接撤退。

你寧可慢一點,也不要用一次錯誤換來更長期的麻煩——萬華首席當鋪這類合法店家,基本該給的資訊一定會給。

軍人借貸推薦別再亂找,真正能接住你的,是首席當鋪

很多軍人都是撐到真的沒退路時,才開始面對資金問題。這時候最重要的,不是急著借,而是先把現況理清。

萬華首席當鋪在處理軍職借款時,會先了解你的收入、支出與需求,再一起評估適合的方向。

如果你現在還很猶豫,不妨先諮詢首席專員,把狀況說清楚、選項看明白,再決定下一步,至少讓壓力有機會停下來。

📱撥打電話:02-2308-6999

📩加入LINE:@461ltbhd