時間慢慢走到 2025 年尾聲,不少軍人開始為即將到來的 2026 年做準備。

有人準備調動單位,有人開始思考退伍後的生活,也有人只是想把整體財務狀況重新整理得更穩一點。

在這樣的階段,當手上資金需要多一點彈性時,軍人汽機車借款常會被拿出來評估。

不是急著用錢,而是想先弄清楚:用汽車或機車來做短期週轉,條件怎麼算?會不會影響後續規劃?這樣的方式到底安不安全、合不合法?

這篇文章不打算用話術說服你借錢,而是站在「準備邁入 2026」的時間點,把軍人汽機車借款的條件、額度、利率、流程與可能遇到的風險,用貼近生活的方式整理清楚,讓你在做任何決定之前,至少能把狀況看明白。

為什麼軍人特別常需要汽機車借款?

很多人對軍人的印象是「工作穩定、生活單純」,但實際情況並不總是這樣。

在萬華首席當舖接觸過的案例中,軍人最常遇到的資金狀況其實很現實:

- 單位調動、搬家產生一次性支出

- 家庭臨時需要用錢,但銀行流程太慢

- 薪資穩定,卻不等於現金流永遠充裕

- 不想動用信用卡循環,怕影響未來房貸

在這些情況下,「軍人汽機車借款」之所以被拿來考慮,原因只有一個:

車子本來就在名下,是相對好規劃、好估價的資產。

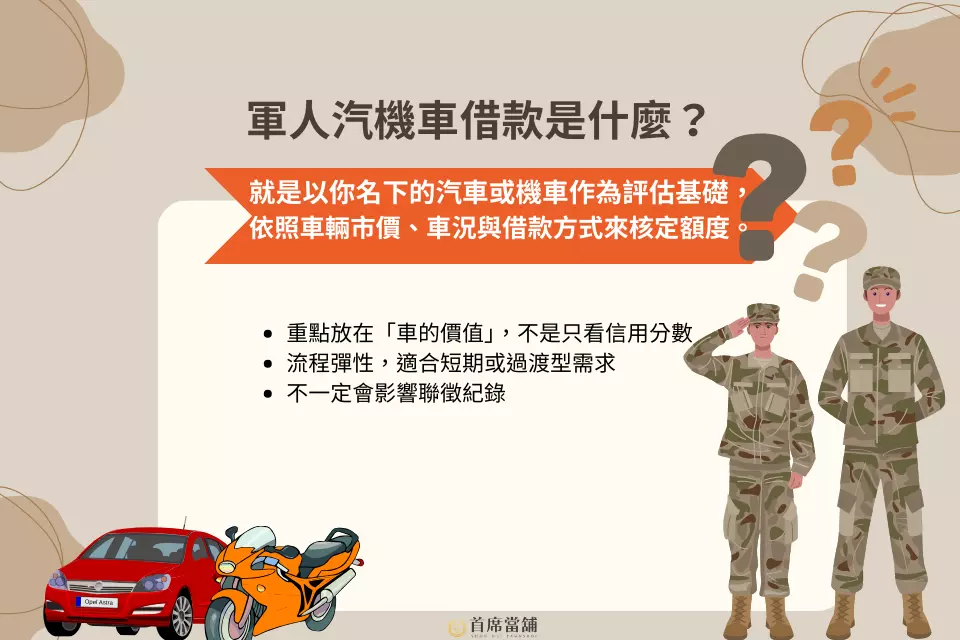

軍人汽機車借款是什麼?先把觀念釐清

簡單說,軍人汽機車借款就是以你名下的汽車或機車作為評估基礎,依照車輛市價、車況與借款方式來核定額度。

和銀行信貸最大的差別在於:

- 重點放在「車的價值」,不是只看信用分數

- 流程彈性,適合短期或過渡型需求

- 不一定會影響聯徵紀錄

這也是為什麼不少軍人在比較過後,會把汽機車借款當成「暫時性的資金調度工具」,而不是長期負債。

為什麼軍人辦汽機車借款,條件通常比較好?

這其實跟風險評估有關。

在合法制度下,軍人具備幾個明顯優勢:

- 收入來源穩定、可查核

- 工作性質固定,違約風險較低

- 身分明確,資料造假風險低

因此在實務上,軍人汽機車借款常見的狀況是:

- 額度比一般上班族高

- 利率結構相對單純

- 還款方式有彈性(可只繳息)

這並不是特權,而是市場對風險的自然反映。

不同軍人身分,辦法一樣嗎?

這是搜尋者非常常問的一題。

現役、志願役軍人

通常是最好評估的一群,只要能提供:

- 軍人身分證明

- 車輛行照

- 基本收入資料

多半都能順利評估軍人汽機車借款的可行性。

義務役或即將退伍

銀行通常較保守,但實務上仍會評估:

- 是否仍在服役

- 車輛價值是否足夠

- 還款規劃是否合理

不是不能借,而是要「怎麼借比較安全」。

軍人汽機車借款額度怎麼算?(2026年)

1. 先看「市場行情」:不是新車價,是二手成交價

你以為車價是看當初買多少?其實不是。

額度主要會參考二手市場的成交價區間,因為如果未來需要處理,市場能賣到多少才是真正的價值。

評估時會特別看:

- 品牌與車款熱度:熱門車款、保值車種,通常額度比較漂亮

- 年份與改款差異:同車款但不同年式,價差可能很大

- 市場供需:某些車款在二手市場流通快,估價通常更穩

- 同款車的行情區間:不是抓最高價,而是抓「好成交」的中位數範圍

📌不是你車很愛惜就一定高,而是市場願不願意認同這個價。

2. 再看「車況條件」:里程、事故、維修紀錄都會影響

同一台車、同年式,有的人能借比較多,有的人額度直接被打折,差別就在車況。

首席當舖在做軍人汽機車借款評估時,常見會確認:

- 里程數:里程越高,市場價通常越往下

- 是否事故/泡水/重大鈑金:這種通常會大幅影響估價

- 外觀與車體狀況:刮傷不一定影響大,但結構性問題會

- 機械狀況:引擎、變速箱、異音、漏油這些都會被考慮

- 保養紀錄:有固定保養、維修單據,評估上通常更有利

- 是否改裝:改裝不一定加分,反而可能因為風險提高被扣分

📌你車子「看起來能正常使用」跟「市場願意高價收」是兩件事。

3. 最後看「借款方式」:留車 vs 免留車,額度會不一樣

很多軍人會在意「車還能不能繼續用」。

這就牽涉到你選的是:

✅ 留車借款(車留在店內)

- 風險相對低

- 評估通常比較「敢給」

- 額度容易比較高

✅ 免留車借款(車照開、你繼續上班用)

- 你方便很多,但業者承擔的風險也比較高

- 所以額度可能會保守一點

- 有時會搭配其他條件一起評估(例如收入穩定度、用車需求)

📌免留車不是不能借,只是額度通常會比留車更「保守合理」。

4. 很多人忽略的「小細節」,其實會影響額度(加分/扣分項)

你可能沒想到,但這些也會被放進整體評估裡:

- 是否為本人名下:同名最好處理,非本人名下會更麻煩

- 是否仍有車貸:若車子還在分期、仍有設定,額度通常會受影響

- 是否有欠稅或罰單:有些狀況會影響交車與後續處理

- 車籍/使用狀況是否正常:例如長期停放、無保險等都可能被看成風險

- 是否為營業車或特殊用途車:有時折舊會更快,評估會更保守

📌車況好是一回事,文件乾淨、權利清楚,額度才會漂亮。

5.首席當舖的做法:會先把「可借範圍」說清楚,再讓你自己選

在萬華首席當舖的實務中,評估軍人汽機車借款時通常會把話講在前面:

- 先說明你這台車的行情落點

- 再說明車況可能影響的加分/扣分

- 最後給你一個「可借額度範圍」

- 並且讓你選要留車還是免留車,還有還款方式怎麼搭配

也就是說,不是那種「先報很高吸引你來,再想辦法加費用」的套路,而是把數字拆開給你看,讓你能算得清楚。

利率怎麼算?先把《當舖業法》的「合法範圍」搞懂

在討論軍人汽機車借款的利率之前,有一件事一定要先釐清:

合法當舖的利息與費用,並不是業者想怎麼收就怎麼收,而是明確寫在法規裡。

根據《當舖業法》以及各縣市政府公開的業務規範,當舖能向借款人收取的費用,只限於「利息」與「倉棧費」兩種,而且都有清楚的上限規定 。

1. 利息上限:年息不得超過 30%(約當月息 2.5%)

《當舖業法》第 11 條明確規定,當舖業者所收取的最高年利率不得超過 30%。

換算成實務上常見的計算方式,就是:

- 月利率最高約 2.5%

- 不論你是借 10 天、20 天或整整一個月,

只要跨到一個月,利息就是以「一個月」計算

這也是為什麼合法當舖在說明軍人汽機車借款利率時,通常會直接用「月息」來說明,而不是用模糊的年化算法。

2.倉棧費上限:最多只能收「收當金額的 5%」

除了利息之外,《當舖業法》第 20 條也規定,當舖可以收取「倉棧費」,但有非常重要的限制 :

- 倉棧費最高不得超過收當金額的 5%

- 不得拆成多次、分月重複收取

- 不得改名為「手續費」「服務費」「管理費」變相加收

也就是說,合法當舖的費用結構其實非常單純:

利息 +(一次性的)倉棧費 = 全部費用

如果有業者在談軍人汽機車借款時,另外跟你說還有「文件費」「設定費」「代辦費」,那就已經踩在違規邊緣。

3.計息方式必須事前說清楚,不能事後加價

依照法規與地方政府的監督原則,當舖在辦理借款時,必須在契約中清楚揭露以下內容:

- 借款金額

- 利率計算方式(以月計或其他方式)

- 倉棧費金額

- 滿當期限與贖回條件

也就是說,所有費用都必須在你簽約前就講清楚、寫清楚,不能等你借了之後,才臨時說「還有一筆沒算到」。

這一點,也是 Google 在 2025–2026 年特別重視的「金融透明度」指標。

4. 為什麼合法當舖 vs 私人借貸,風險差這麼多?

差別就在「有沒有法規約束」。

- 合法當舖

- 受《當舖業法》管理

- 利率、費用都有上限

- 契約內容可被主管機關檢視

- 來路不明的私人借貸

- 不一定受同樣法規限制

- 利息、費用可能層層加碼

- 發生糾紛時,借款人往往處於弱勢

也因此,選擇合法立案、在地經營的首席當舖,風險會遠低於來路不明的私人借貸。

軍人汽機車借款流程,其實沒有想像中複雜

以萬華首席當舖為例,常見流程是:

- 初步諮詢,了解需求

- 車輛鑑價,說明額度範圍

- 條件確認,包含利率與還款方式

- 合約簽訂,條款清楚

- 撥款完成

整個過程重點不在「快」,而在「清楚」。

邁入 2026,借不借不是重點,借得清楚才重要

軍人汽機車借款本身不是好或壞,真正影響結果的,是你是否在清楚資訊下做決定。

如果你正在為 2026 年做準備,與其急著找最快的方式,不如先把條件、額度、利率與風險看清楚,再決定要不要走這一步。

在萬華,如果你只是想弄懂自己的選項,找首席當舖諮詢一次,把數字攤開來看,往往比在網路上猜來得安心。

📱撥打電話:02-2308-6999

📩加入LINE:@461ltbhd